暗号通貨の世界では、持続可能性は単なる流行語ではなく、トークンの長期的な存続を左右する重要な要素です。最近、AerodromeFiやVelodromeFiの創設者であり****** LabsのCEOであるAlexanderのツイートが、暗号領域における明白な問題点――主要トークンにおける排出と収益のミスマッチ――を浮き彫りにしました。

Alexanderは、上位50トークンのうち実に90%が、過去30日間の主要指標である「純排出量対収益比率」において下位パフォーマーと似通っていると指摘しています。この比率は、新たに供給されるトークン(排出量)がプロトコルによって生み出される収益に対してどれだけの割合かを測るものです。比率が負であれば排出量が収益を上回り、ホルダーの価値が希薄化する可能性があり、正であれば収益が新規供給を支えるか上回っている、より健全なバランスを示します。

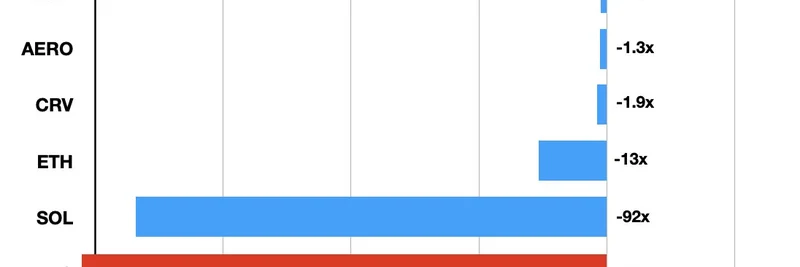

例示として、彼はこの衝撃的なチャートを共有しました。

内訳を見ると、UNI(Uniswap)やBTC(Bitcoin)は無限大の負(-∞)を示しており、排出が収益を圧倒していることを意味します――裏付けのない通貨発行のようなものです。SOL(Solana)は-92xとほぼ同等の深刻さで、ETH(Ethereum)は-13xです。一方で、VELO(Velodrome)は+1.7xと目立っており、AAVE(-1.2x)、AERO(Aerodrome)(-1.3x)、CRV(Curve)(-1.9x)などは比較的穏やかなマイナスで、より持続可能なモデルを示唆しています。

しかし皮肉なことに、これらの顕著な数値にもかかわらず、オンライン上の議論や「関心装いの煽り(concern trolling)」は、チャート上で比率が比較的良好な上位5トークンのようなものに向けられがちです。Alexanderは、この選択的な憤りが誤った投資や持続不可能なプロジェクトの温存など、暗号業界における多くの問題の根源だと主張しています。

この議論はミームトークンの愛好家にとって特に重要です。ミームコインはしばしば話題性と最小限の実用性でローンチされ、初期参加者や流動性提供者に報いるための過度にインフレする排出を設計されることが多いです。分散型取引所の手数料やstakingのような実際の収益源がなければ、すぐに-∞のカテゴリに陥る可能性があります。VelodromeやAerodromeのように、排出量に対抗するために収益分配メカニズムを組み込むプロトコルから学ぶべきです。例えば、Baseチェーン上のAerodromeやOptimism上のVelodromeは、実際の手数料を生み出す流動性マーケットプレイスに焦点を当て、それがトークン価値に還元されます。

ミームトークンを構築する場合や投資を考えている場合、この指標をレッドフラグチェッカーとして使ってください。収益のない高い排出?それは希薄化と投げ売りへの処方箋です。代わりに、AEROやVELOのように排出を実際のオンチェーン活動に結びつけているプロジェクトを探しましょう。

Alexanderが以前引用したツイートでも強調されているように、インサイダーのアンロックを排出として扱い、収益と相殺してトークンを公正に比較するための正規化されたグラフが必要です。Artemisのnet flowチャートのようなツールは、この方向に進化する可能性があり、投資家がノイズを切り抜ける助けになるでしょう。

誇大宣伝が渦巻く分野では、純排出量対収益比率のような指標が現実的な視点を提供します。次の大きなミームを狙うブロックチェーン実務者も、熟練のトレーダーも、持続可能性に注目することで無限の希薄化の落とし穴を回避できるかもしれません。皆さんはどう思いますか—これらの比率はあなたの選択に影響しますか?下のコメントで教えてください!