皆さん、もし分散型金融(DeFi)の動向を追っているなら、強気相場のミームコインが伸びるより速いスピードで進化していることはご存知でしょう。ここ最近、「Programmable Finance」と呼ばれる動きが本当に面白くなってきています。ブロックチェーン技術の最新アイデアを発信するチーム、ANAGRAMの興味深いスレッドを見かけたのですが、オンチェーン貸付がどれほど巨大化しているかを端的に示していました。プロトコルは1000億ドル超の流動性を抱え、なんと420億ドルのアクティブなローンを管理しているんです。そう、オンチェーン銀行が伝統的な大手に匹敵しつつあります。

簡単に分かりやすく説明しましょう。DeFiは当初、

- 関連性のためにDeFiのトレンドをミームトークンに結びつける方法を考えよう。

仲介者なしで暗号を貸し借り・取引する方法として始まりましたが、今では「プログラム可能」な領域へとレベルアップしています。つまり、資金はただ置かれているだけではなく、スマートで自動化され、異なるアプリ間でシームレスに動くようになっているのです。スレッドはToken Terminalのデータに基づく、非常に示唆に富んだチャートを引用しています。

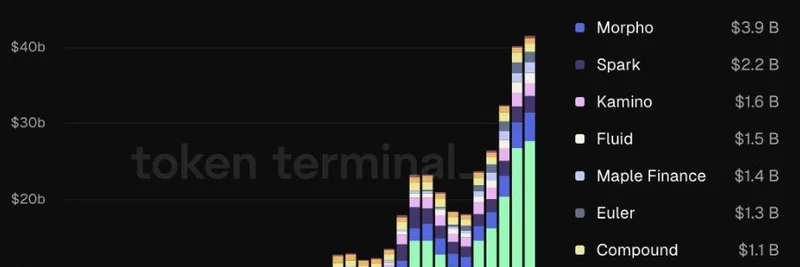

このグラフを見てください──過去3年間の月次でアクティブローンを追った積み上げ棒グラフです。2023年中頃からの爆発的な拡大が見て取れ、Aave(緑色)が最新で281億ドルと圧倒的に多く、次いでMorpho(39億ドル)、Spark(22億ドル)、そしてKamino、Fluid Finance、Maple Finance、Euler、Compound、Venus、Moonwellなどが続きます。さらに表示されていない12のプロジェクトもあり、注目すべきは9つのプロトコルだけで各々20億ドル以上の預金があることです。インターネットに接続できれば誰でも参加可能な、まるで暗号版ウォール街のような光景です。

普通の銀行と何が違うのか?まず、ほぼどんな資産でも貸したり借りたりできます──ステーブルコイン、ETH、さらにはニッチなトークンまでも。利回りは即座に発生し、月単位で利子がつくのを待つ必要はありません。そして本当の魔法は、すべてがプログラム可能でコンポーザブルだという点です。市場状況に応じてローン条件が自動で調整されたり、他のDeFiアプリと直接統合されてシームレスにトレードや支払いが行われたりすることを想像してください。サイロ化は終わり、すべてがつながります。

このスレッドは、イールドファーミングや投機中心の基本的なDeFiから、もっと実用的なものへの大きなシフトを指摘しています。ANAGRAMの全文ブログ記事では、BlackRockが800億ドルをBitcoin ETFで保有していることや、MicroStrategyが700億ドル超のBTCを抱えていること、Aaveが660億ドルの預金を保有している点などに触れ、BarclaysやDeutsche Bankといった一部の既存銀行よりも大きいと述べています。人的資本と金融資本がオンチェーンに流入しており、焦点はそれを実生活で使える形にすることに移っています。

ワクワクするのは、これが日常の支出につながる点です。Ether.fi、KAST Card、Payy、Privyといったプロジェクトは、オンチェーン預金を裏付けにしたVisaカード、ステーブルコインでのApple Pay、さらにはタップで支払える暗号決済を展開しています。資産をステークして利回りを得て、その利回りをカフェで使う──すべてブロックチェーン上で完結します。ウォレットも賢くなっており、ゼロ知識証明(ZK)、マルチパーティ計算(MPC)、完全同型暗号(FHE)などのプライバシー技術が組み込まれて、安全とプライバシーを保ちながら使えるようになっています。

そして、プログラム可能なアイデンティティには触れずにいられません。スマートウォレットは、FairblockやzkTLSのようなプロジェクトのツールを使って、プライバシーを守りながらKYCやAMLチェックを処理できるようになります。この「コンプライアンスと機密性の両立」の組み合わせこそ、大衆を取り込む鍵であり、分散性を犠牲にすることなく信頼性を提供します。

結局のところ、スレッドがまとめているのはこういうことです。DeFi 1.0は投機的な利回りが中心でしたが、DeFi 2.0──あるいはProgrammable Finance──は実利に重きを置いています。請求書をステーブルで支払い、自動で利回りを稼ぎ、自己主権型アイデンティティと結びつく。仲介者も検閲もなく、ただ純粋なオンチェーンの効率があるだけです。

ブロックチェーン実務者であれ、暗号に触れ始めたばかりの人であれ、これこそがミームトークンをはじめとする資産が日常金融により深く統合されるきっかけとなり得る進化です。これらの貸付プロトコルに注目してください。単なるチャート上の数字ではなく、未来のマネーを構築しているのです。あなたは自分の暗号を貸して、その利回りを現実世界で使う準備はできていますか?下に感想をどうぞ!

(このインサイトの元データを提供してくれたToken Terminalに感謝 — オンチェーン指標をもっと知りたいならチェックしてみてください。)