Pump.funは現在、4か月連続で収益の100%を使った買戻しを実行しています。

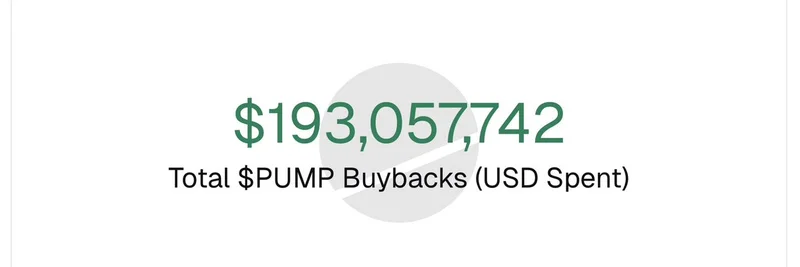

プラットフォーム手数料だけで再購入された$PUMPは合計で1.93億ドル相当――平均で毎日140万ドルを費やしている計算です。

で、価格は?依然としてレンジ、マーケットが下がれば一緒に下がる、最高値にはほど遠いままです。

@ashen_oneがCTの半分が思っていることを代弁しました:

"lowkey buybacks are cooked

if PF buying back $200M of their token (1/3 of their $600M raise) doesn’t help their price then nothing will"

彼の言うことは間違っていません。

ゲーム内で最大級のミームコインローンチパッドが自分のトークンにほぼ2億ドルを投じてチャートがほとんど動かないとき、市場は非常に明確なメッセージを送っています:massive buybacks alone don't move price anymore。

返信は速く、容赦ないものでした:

- "buybacks are just a bandaid for deeper issues"

- "that $200M coulda been pure builder fuel"

- "fix demand first: real utility, staking, burns"

- "crazy how nothing saves price action anymore"

Solana史上もっとも積極的な買戻しプログラムでさえ、ロック解除された供給、利食い、それに「revenue share」メカニクスをあまり気にしない市場の組み合わせには太刀打ちできません。

これは単にPump.funの問題ではありません。メタの変化です。

前サイクルで3億〜10億ドル以上を調達したプロジェクトの多くは同じやり方を試しています:巨額の収益を集める → buy back & burn / 大盤振る舞い → 価格は永遠に上がる、という筋書きです。

しかし、業界で最も金持ちなプレイヤーたちが、毎日140万ドルの買いがフロアを作らないことを証明してしまったとき、言い訳は尽きます。

多分本当に有利だったのはAvicii流のアプローチ――ブートストラップしてスリムに保ち、VCsには踵を向け、約束だけしてこっそり分配するのではなくコミュニティに本当に上昇の恩恵を持たせる、というやり方だったのかもしれません。

Pump.funは相変わらずものすごく稼いでいて、おそらく今後も買い続けるでしょう。どのみち彼らはめちゃくちゃ金持ちです。

しかし次のローンチパッドを作る人、フェアローンチのミームを企てる人、あるいは「revenue share」プロトコルを組む人にとって――このチャートは警告です。

買戻しはもはや裏ワザではありません。

最低限の必須条件になりました。

そして時には、ただ高価な言い訳に過ぎないこともあります。