自分のステーブルコインが密かにヘッジファンドとして副業しているのではないか、と感じたことはありませんか?そんな印象を与えるのが、Solomon LabsのUSDvとそのステーキング版であるsUSDvをめぐる最近の騒ぎです。暗号アナリストの @jussy_world がXで投稿したスレッドでは、MetaDaoで予定されているICOに注目しています。ここで分かりやすく整理し、なぜ通常のペッグ資産よりもリスクが高そうなのかを見ていきましょう。

Solomon LabsのUSDvは何を目指しているのか?

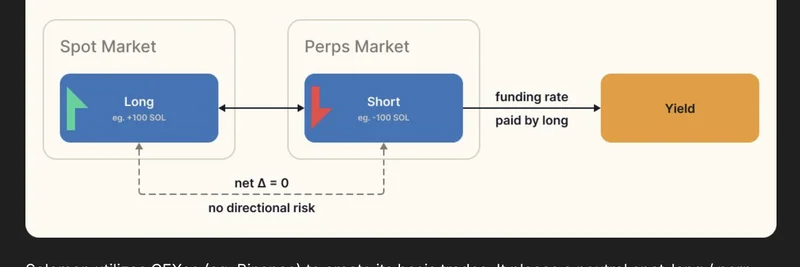

一見するとUSDvは米ドルにペッグされたただのステーブルコインに見えます。しかし深掘りすると、むしろ利回り追求マシンのような構造です。ユーザーはステーキング版のsUSDvに資金を預け、sUSDvは現在21%という高いAPYと、約140万ドルのTVLを誇っています。仕組みの肝は、市場ニュートラル戦略で、スポットをロングし、perps(永久先物)をショートするという手法です。

これはいわゆるbasis tradeに近いイメージです:スポット市場で資産を買って(実際のBTCやSOLを保有するような形)、同じ資産をperpsでショートして価格変動のリスクをヘッジします。この構成によってfunding rates(perp市場でロングからショートへ、あるいはその逆に定期的に支払われるもの)を取り込み、そこから利回りが生まれます。

スレッドの図にあるように、SolomonはBinanceのようなCEXesを使ってBTC、SOL、ETHなど主要トークンでこれらの取引を実行します。純デルタはゼロで、価格変動による方向性リスクはない想定です。得られた利回りは自動で複利化され、sUSDvのステイカーや許可制のUSDv保有者にYaaS(Yield as a Service?)を通じて分配されます。

しかし、ここで注意すべき点があります:これは現金準備で裏付けされたUSDCのようなステーブルコインではありません。USDvの安定性と利回りは担保ではなく、アクティブなトレーディングの成績に依存しています。中央集権的に管理されているため、「ステーブルコイン」より「ヘッジファンド」に近い性格を帯びています。

利回りの裏に潜むリスク

高い利回りは魅力的ですが、@jussy_world はそれが必ずしも良いことばかりではないと警告しています。もしfunding ratesが逆転してマイナスになったら――例えばショートが優勢になれば――リターンは急落したり、マイナスに転じたりします。さらにCEXesに依存する点もリスクです:もしBinanceが資産を凍結したりハッキングが起きたりしたら、一気に「ステーブル」ではなくなります。

伝統的なステーブルコインと比べると:

- USDC:現金および同等物で裏付けられ、定期的に監査される。

- USDv:ヘッジファンド的な戦略で裏付けられ、市場環境に脆弱。

スレッドでは最近の大混乱にも言及しています――ある週に4つのステーブルコインが70%下落した事例や、利回り重視プロジェクトのSolsticeでAPYが2.9%まで急落したことなどです。Solomonの場合、一貫してプラスのfunding ratesとCEXの正常運営に賭ける形になります。

さらにICOの側面はどうかという点。実際には持続可能な利回りというよりも、エアドロップ期待による盛り上がり(hype)を狙った側面が強いかもしれません。ある返信が指摘するように、セールの詳細が鍵になりますが、最終的には採用(adoption)が本当の価値を決めます。

なぜこれはミームトークン愛好家に関係あるのか

「これはDeFiの話であってミームとは関係ないだろう」と思うかもしれません。もっともな指摘ですが、ブロックチェーンの世界ではUSDvのようなステーブルコインがミームトークンのエコシステムを支えることがあります。高利回りのステーブルが流動性を呼び込み、ポンプ&ダンプを引き起こす資金源になり得ます。もしあなたがSolana上や他チェーンでミームトークンをファームしているなら、こうしたツールを理解しておくことは、機会と落とし穴を見抜く助けになります。

スレッドの詳細はここで確認できます:here。

暗号界隈では高いリターンはたいてい高いリスクを伴います。自分が理解しているものに固執し、DYOR(自分で調査を)を忘れず、保有の多くは実績あるステーブル(例えばUSDC)に置いておくのが賢明かもしれません。あなたは利回り生成型のステーブルについてどう思いますか?コメントで教えてください!