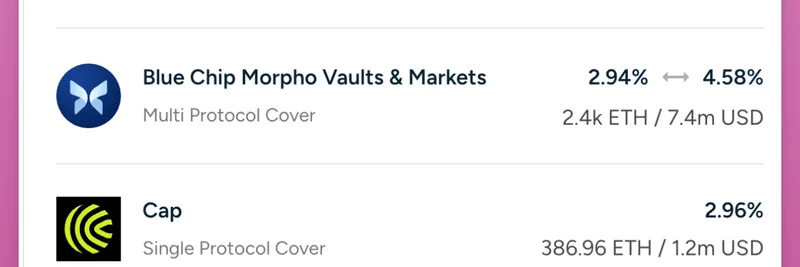

ハックやエクスプロイトが相次ぐ分散型金融(DeFi)において、保険セクターが盛り上がっているはずだと思うかもしれません。しかし、DeFiアナリストのIgnas(@DefiIgnas)が最近のスレッドで指摘したように、現状はほど遠いものです。Nexus Mutualが主要プレイヤーとして頭一つ抜けており、総ロックバリュー(TVL)は$1.44億に達しています。一方でCover Protocolのような競合は姿を消しました。

Ignasは、多くのユーザーにとって収支が合わないと指摘しています。利回りが約4%の投資に対して保険料が1.4%〜2%かかるのは、特に個人投資家主導の市場では魅力的ではありません。代わりに、多くのプロトコルは独自の保険基金を設ける道を選んでおり、例えばAaveは$100万の預金保険プールを持っています。

興味深いのは、Nexus Mutualのトークンである$NXMのパフォーマンスです。多くのアルトコインが苦戦する中で、$NXMは年初来で上昇しており、2023年以降で2倍になっています。完全希薄化評価(FDV)で$1.38億と見積もられ、相対的に割安感があります。Ignasはこれを「RealYieldウォッチリスト」に入れておくべきだと示唆しており、ここでいうReal Yieldとは、インフレ的な報酬ではなく実際の収益により持続的なリターンを生み出すプロトコルを指します。

そのスレッドは、なぜ保険が拡大しないのかという議論を呼び起こしました。@Cryptoyieldinfoの返信では、本当の意味での保険には数十億ドル規模の準備金が必要であり、DeFiでそれを確保するのは難しいと指摘されています。これに対しIgnasは、問題はその準備金に対する資本効率を達成することだと応えています。

別のユーザー@deepcryptodiveは、$NXMの価格変動をこう説明しています:ミンティングプロセスのためにEthereum(ETH)のような振る舞いをし、時には単純なステーキングより高い利回りを持つETHの代替手段として使われることがある、というものです。

機関がDeFiに慣れ親しんでくれば、この状況は変わる可能性があります。より大きな資本流入があれば、堅牢なリスク管理が求められ、Nexus Mutualのようなプロトコルへの需要が高まるかもしれません。現状ではニッチな領域ですが、有望で注視に値します。

もしブロックチェーンに関心があり、バズだけのミームトークンを超えた持続可能な投資先を探しているなら、Nexus MutualはDeFiの成熟するインフラを垣間見せてくれます。詳細は元のスレッドを参照してください: ここ。