DeFiの高速で変化する世界では、過小評価されているプロジェクトを見つけるのは干し草の山から針を探すようなものです。しかし時折、あるツイートが光を当ててくれることがあります。まさに最近の@FabianoSolanaの投稿がそうで、なぜHuma Finance($HUMA)がOndo Finance($ONDO)と比べて本当に過小評価されているかを分かりやすく示しています。

このツイートは暗号コミュニティの注目を集めていますが、50倍の爆上げを断言するような大げさな予測はしていません。代わりに、RWA(Real-World Assets)やDeFiレンディング領域での両者の隔たりを示すシンプルな指標を示しています。用語に不慣れな人のために説明すると、DeFiは分散型金融を指し、従来の銀行を介さずブロックチェーン上で構築された金融サービスのことです。RWAはローンや請求書のような実世界の資産をチェーン上でトークン化したものです。

要点はツイートのこちら:

"ここでHUMAが50xするとは言っていないが、確実に過小評価されている

年換算収益(4.6xの差)

- Huma: $12M

- Ondo: $55M

TVL(16xの差)

- Huma: $90M

- Ondo: $1.4B

時価総額(65xの差)

- Huma: $44M

- Ondo: $2.86B"

指標の内訳

これらの数値を分解して、なぜ重要なのかを見てみましょう。まずは年換算収益です。これはプロトコルが生み出す年間の推定収益で、取引手数料や貸付からの収入が主です。Humaは年間約1,200万ドル、Ondoは約5,500万ドルで、4.6倍の差があります。大きな差ではありませんが、Humaは規模に対してしっかりとしたキャッシュフローを生んでいることがわかります。

次にTVL(Total Value Locked)です。これはプロトコルに預けられている資産の合計で、ユーザーの信頼度や利用度を示す重要指標です。Humaは9,000万ドル、対してOndoは14億ドル(16倍)の規模です。Ondoの方が明らかにスケールしていますが、HumaのTVLは過度な話題性なしに利用が進んでいることを示唆します。

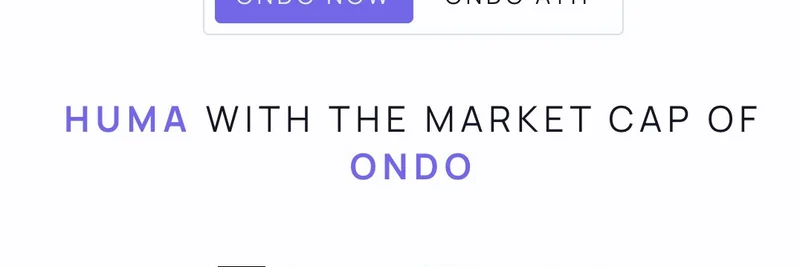

最も驚かされるのは時価総額です。発行済みトークンすべての価値(価格×供給)を示す指標で、Humaは約4,400万ドルに対してOndoは28.6億ドルと、65倍の差があります。ツイートのグラフィックでHUMAのトークン価格が"$1.65 (64.85x)"と示されているのは、HumaがOndoと同じ時価総額だった場合の理論上の上昇幅を示唆しています。

そもそもHumaとOndoとは?

もし疑問に思っているなら、整理しましょう。Huma FinanceはSolanaベースのプロトコルで、「payfi」と呼ばれる分野に注力しています。給料や請求書、将来受け取る支払いなどを担保に借入を行えるイメージで、許可不要(permissionless)な形で実世界のキャッシュフローをDeFiへ橋渡しし、利回り機会を提供します。比較的新しくローンチされ、日常の資金フローを暗号フレンドリーにするニッチを築いています。

一方、Ondo Financeはより確立された存在で、国債やストラクチャードプロダクトのようなトークン化された実世界資産に特化しています。主に機関投資家向けに設計され、セキュリティやコンプライアンスを重視して伝統的な金融をオンチェーン化してきました。Ondoは独自チェーンを持ち、パートナーシップや市場の広がりにより大きく成長しています。

両者ともRWAセクターに属しますが、Humaは消費者や中小企業向けの貸付寄り、Ondoはより大口の機関向けプレイにフォーカスしている点が異なります。

なぜ評価差が生まれているのか?

では、なぜHumaはこれほど割安で取引されているのでしょうか。いくつかの理由が考えられます。Ondoは立ち上がりが早く、マーケティング力が強く、大手取引所での上場や大口機関投資家に結びつくストーリーがあるため評価が高くなりやすいです。HumaはSolana上にあるため、スピードや低コストという利点がある反面、時にボラティリティや評判の問題で注目されにくい面があります。加えて、市場全体が話題性を好む傾向があり、OndoはRWAブームの波に乗っている側面があります。

しかしツイートが指摘するように、収益性や効率といったファンダメンタルを見ればHumaは実力以上に評価が低い可能性があります。収益対時価総額の比率がタイトであり、採用が進めば成長余地があることを示唆しています。Meme Insiderで扱うミームトークンの世界でも、過小評価されたプロジェクトがコミュニティの盛り上がりで一気に跳ねるケースを何度も見てきました。Humaは純粋なミームではありませんが、短期的な上振れの可能性はそのエネルギーと共鳴する点があります。

参入すべきか?

これは投資アドバイスではありません(常にDYOR—do your own research)。ですが、このツイートは興味深い議論を呼び起こします。もしHumaがパートナーシップやプロダクトのローンチ、あるいは市場構造の変化でその差を一部でも縮めれば、早期保有者はかなりのリターンを得られる可能性があります。最新情報はHumaの公式XアカウントやOndoのアカウントをフォローしてチェックしてください。

暗号の評価はマクロトレンドからホエールの動きまで非常に不安定です。しかし今回のようなツイートは、チャートだけでなくデータに基づいた考察の重要性を思い出させてくれます。あなたはどう思いますか—Humaは次のDeFiのスリーパーヒットになり得るでしょうか。元のツイートはこちらです。ぜひ議論に参加してください。

新興トークンやDeFiトレンドの洞察をもっと知りたいなら、Meme Insiderに引き続きご注目ください。私たちはブロックチェーンの混沌を一つずつ(ミームや過小評価プロジェクトを通して)解読していきます。