빠르게 움직이는 암호화폐 세계에서, Berachain의 BERA 같은 밈 토큰이 트레이더와 투자자들의 상상력을 사로잡는 가운데 최근 한 건의 스쿱이 큰 논쟁을 불러일으켰습니다. X(구 Twitter)의 @ImperiumPaper 스레드는 Berachain의 핵심 투자자 중 한 곳에 부여된 것으로 보도된 환불 권리를 분석하면서, 이것이 일부가 생각하는 것만큼 그럴듯한 불법 거래는 아닐 수 있다고 주장합니다.

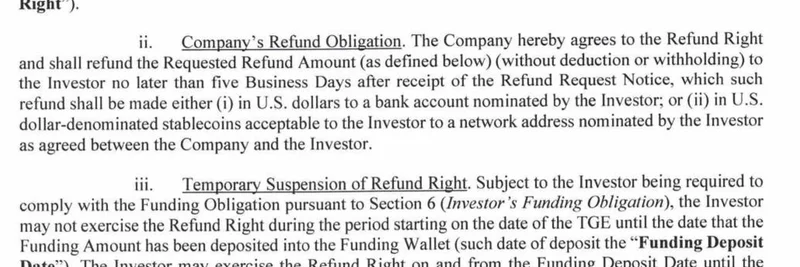

사건은 기자 Jack Kubinec가 Unchained에 올린 게시물에서 시작됩니다. 문서에 따르면 Brevan Howard Digital 산하 펀드인 Nova Digital이 Berachain의 시리즈 B 라운드에 투자한 2,500만 달러에 대해 환불 옵션을 확보했다고 합니다. 이 권리는 BERA의 토큰 생성 이벤트(TGE) 이후 최대 1년까지 자금을 돌려받을 수 있게 해 줍니다. TGE는 기본적으로 토큰이 처음 발행되어 공개 거래를 시작하는 시점을 말합니다.

언뜻 보기에는 이상하게 들립니다. 곰 테마 생태계와 DeFi 혁신으로 알려진 Berachain 같은 뜨거운 밈 인접 프로젝트의 투자자 한 명에게만 안전망을 제공하는 이유가 뭘까요? 보고서에 따르면 다른 시리즈 B 투자자들에게는 이 조항이 통보되지 않았고, 법률 전문가는 VC 거래에서 TGE 이후 환불 권리가 있다는 점을 희귀하다고 평가했습니다.

그러나 @ImperiumPaper는 더 미묘한 면이 있다고 말합니다. 이 구조를 전환사채(convertible debt)에 비유하는데, 전환사채는 특정 조건이 충족되면 대출이 지분(또는 이 경우 토큰)으로 전환될 수 있는 흔한 금융 도구입니다. BERA가 크게 오르면 투자자는 큰 이익을 얻고, 폭락하면 현금을 돌려달라고 요청할 수 있습니다. 즉, 전체 하방 리스크를 지지 않으면서 업사이드 잠재력을 유지하는 셈입니다.

왜 이를 단순한 채무가 아니라 환불 권리가 붙은 토큰 판매로 구조화했을까요? Berachain 입장에서는 재무제표를 더 깔끔하게 유지할 수 있기 때문입니다. 부채는 부채항목으로 잡혀 지급능력 검사나 파생상품 회계 등에 복잡성을 불러올 수 있습니다. 반면 토큰은 제품 판매에 더 가깝게 처리됩니다. Berachain은 돈을 빌리는 것이 아니라 향후 토큰을 판매하면서 관대한 환불 정책을 붙인 셈입니다. 이는 대형 소매업체가 제공하는 것과 비슷합니다.

중요한 점은 토큰은 지분(equity)이 아니라는 것입니다. 전통적 주식에서는 같은 라운드의 투자자들이 동등한 대우(pari passu)를 기대합니다. 그러나 BERA 같은 밈 토큰은 프로젝트로부터 보유자에게 주주권이나 신탁의무를 제공하지 않습니다. 당신은 회사의 지분을 사는 게 아니라 디지털 자산을 사는 것입니다. 따라서 짧은 락업(lockup)이나 환불 기간 같은 유리한 조건을 협상하는 일은 암호화폐에서는, 특히 Brevan Howard 같은 큰 주체에게는 드물지 않습니다.

스레드는 만약 이게 지분이었다면 청구권 우선순위(seniority)에 대해 문제를 제기할 수 있다고 지적하지만, 토큰인 경우에는 시장에서 야채 값을 흥정하는 것과 비슷해서 한 구매자가 더 나은 거래를 얻었다고 해서 판매자가 다른 사람들에게 설명할 의무가 있는 것은 아닙니다.

스레드에 대한 답글들은 논의를 더 풍부하게 합니다. @WazzCrypto 같은 일부 사용자는 이를 Berachain이 토큰 성과에 대해 자신감이 있다는 신호로 봅니다. 반면 @mdudas는 마케팅 각도에서 웃음을 자아내며 환불 조항을 언급하지 않은 채 라운드를 홍보한 스크린샷을 공유하기도 했습니다.

한 댓글러인 @0xEricuuuh는 불법은 아니지만 이후 투자자들에게는 라운드의 인상이 달라진다고 지적합니다. 그리고 @TheSra0ne는 다른 후원자들에게 비공개였다는 점이 잠재적 문제를 일으킬 수 있다고 강조합니다.

또한 구체적인 사항에 대한 추측도 있습니다: 환불이 전체 2,500만 달러였는지, 아니면 500만 달러 예치금(escrow) 부분만 해당하는지에 대한 의문입니다. 문서가 명확하지 않아 궁금증을 더합니다.

밈 토큰 애호가들에게 이는 암호화폐 자금 조달의 와일드 웨스트적 성격을 부각시킵니다. 장난기 있는 브랜딩과 Proof-of-Liquidity 합의 알고리즘을 가진 Berachain은 컬트적 팬층을 형성했지만, 이런 이야기는 토큰노믹스(tokenomics)—베스팅 일정, 투자자 혜택, 시장 위험 등을 포함한—을 더 깊이 들여다봐야 한다는 점을 상기시킵니다.

현재 BERA는 초기 전체 희석 가치(FDV)인 15억 달러 이하에서 거래되고 있으며, Nova Digital이 2026년 2월까지 그 환불을 행사할지 여부에 눈이 쏠리고 있습니다. 한편 Framework Ventures 같은 다른 투자자들은 2차 시장 매수에서 손실을 보고 있는 것으로 전해집니다.

결국 이것은 밈 중심 프로젝트에 대규모 자본을 끌어들이기 위한 혁신적 구조일 수 있습니다. 하지만 과대광고가 종종 실사(due diligence)를 앞지르는 암호화폐 환경에서는 투명성의 중요성을 강조합니다. 밈 토큰에 뛰어들 계획이라면 작은 글씨—혹은 이 경우 사이드 레터(side letters)—까지 항상 확인하십시오.