급변하는 암호화폐 세계에서 지속 가능성은 단순한 유행어가 아니라 토큰의 장기 생존 가능성을 좌우하는 핵심 요소입니다. 최근 AerodromeFi와 VelodromeFi의 설계자이자 ****** Labs의 CEO인 Alexander의 트윗은 암호화폐 분야의 명백한 문제—상위 토큰들의 emissions와 수익 간 불균형—을 조명했습니다.

Alexander는 상위 50개 토큰 중 무려 90%가 지난 30일 동안의 핵심 지표인 순 emissions 대비 수익 비율에서 하위권과 비슷하다고 지적합니다. 이 비율은 프로토콜이 창출한 수익에 비해 얼마나 많은 신규 토큰 공급(emissions)이 도입되는지를 측정합니다. 비율이 음수이면 emissions가 수익을 능가해 보유자 가치 희석을 초래할 수 있고, 양수이면 수익이 신규 공급을 지탱하거나 초과해 보다 건강한 균형을 의미합니다.

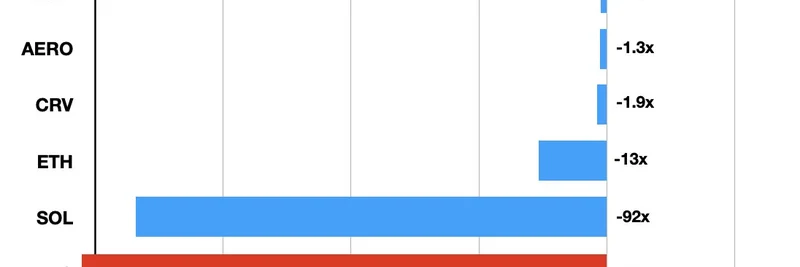

이를 설명하기 위해 그는 다음과 같은 충격적인 차트를 공유했습니다:

분석해 보면, UNI (Uniswap)와 BTC (Bitcoin) 같은 토큰은 무한대 음수(-∞)를 보여주며 emissions가 수익을 압도하고 있음을 의미합니다—말하자면 뒷받침 없이 돈을 찍어내는 것과 비슷합니다. SOL (Solana)은 -92x로 크게 뒤처지지 않고, ETH (Ethereum)는 -13x입니다. 반면 VELO (Velodrome)는 +1.7x로 눈에 띄게 양호하며, AAVE (-1.2x), AERO (Aerodrome) (-1.3x), CRV (Curve) (-1.9x) 같은 토큰들은 훨씬 완화된 음수로 보다 지속 가능한 모델을 시사합니다.

하지만 여기서 아이러니한 점은 이러한 극명한 수치에도 불구하고 온라인상 대다수의 논의와 ‘우려 조장하는 트롤링’은 차트 상에서 더 건강한 비율을 보이는 토큰들, 즉 상위 다섯 개 토큰 쪽에 집중된다는 것입니다. Alexander는 이러한 선택적 분노가 잘못된 투자에서부터 지속 불가능한 프로젝트의 유지에 이르기까지 암호화폐 분야의 많은 문제의 근원이라고 주장합니다.

이 논의는 밈 토큰 애호가들에게 특히 중요합니다. 밈 코인들은 종종 과대 광고와 최소한의 실용성으로 출시되며, 초기 참여자나 유동성 제공자를 보상하기 위해 설계된 과도한 inflationary emissions에 시달리기 쉽습니다. DEX 수수료나 staking 같은 실질적인 수익원이 없으면 이들은 빠르게 -∞ 카테고리로 추락할 수 있습니다. Velodrome와 Aerodrome 같은 프로토콜은 emissions를 상쇄하기 위한 수익 공유 메커니즘을 통합한 좋은 사례입니다. 예를 들어, Base chain의 Aerodrome과 Optimism의 Velodrome은 실제 수수료를 발생시키는 유동성 마켓플레이스에 집중해 토큰 가치에 환원합니다.

밈 토큰을 만들거나 투자하려는 경우, 이 지표를 위험 신호 확인용으로 고려하세요. 수익 없이 높은 emissions? 그건 희석과 덤프의 조리법입니다. 대신 AERO와 VELO처럼 emissions를 실제 온체인 활동에 연결하는 프로젝트를 찾아보세요.

Alexander가 이전에 쓴 트윗은 토큰을 공정하게 비교하기 위해 정규화된 그래픽이 필요함을 강조합니다—인사이더 언락(insider unlocks)을 emissions로 간주하고 이를 수익과 상계하는 방식으로요. Artemis의 net flow 차트 같은 도구들이 이 방향으로 발전할 수 있고, 투자자들이 소음을 뚫고 실체를 파악하는 데 도움이 될 수 있습니다.

과대광고가 난무하는 이 공간에서, 순 emissions 대비 수익 비율 같은 지표는 현실적인 관점을 제공합니다. 다음 큰 밈을 노리는 블록체인 실무자이든 경험 많은 트레이더이든, 지속 가능성에 주목하면 무한 희석의 함정에서 자신을 구할 수 있습니다. 여러분 생각은 어떤가요—이 비율들이 투자 선택에 영향을 미치나요? 아래 댓글로 공유해 주세요!