만약 탈중앙화 금융(DeFi) 세계에 뛰어든다면, 대출은 현재 가장 뜨거운 섹터 중 하나입니다. 최근 Pink Brains의 X(구 트위터) 쓰레드는 DeFi 대출의 총가치잠금(TVL)이 1,200억 달러를 돌파하며 사상 최고치를 경신한 배경을 자세히 설명합니다. 이 글에서는 이 성장을 촉진한 요인부터 온체인 데이터, 주요 프로토콜 유형까지 핵심 인사이트를 풀어보겠습니다. 블록체인 초심자든 경험 있는 실무자든, 이 가이드는 대출이 더 넓은 암호화폐 생태계에서 어떻게 자리잡고 있는지—그리고 수익 농사(yield farming) 전략을 위한 밈 토큰 연계 가능성까지—이해하는 데 도움이 될 것입니다.

DeFi 대출 붐의 원동력은?

쓰레드는 규제 변화가 주요 촉매라고 지적하면서 시작합니다. 미국 증권거래위원회(SEC)가 DeFi에 우호적인 신호를 보내고 있으며, 위원장 Paul Atkins는 "innovation exemption"을 언급했습니다. 이는 온체인 상품의 출시를 가속화해 대출 시장—DeFi에서 비교적 저위험 필수 영역으로 여겨지는—을 대형 참여자에게 더 매력적으로 만들 수 있습니다.

기관들도 발을 들이고 있습니다. 예를 들어 Centrifuge는 2024년에 Morpho에서 유사한 실험을 했지만 당시에는 시기상조였습니다. 2025년으로 넘어오며 Aave's Horizon은 출시 첫날 거의 5천만 달러의 TVL을 기록하며 Treasuries, 신용, 주식 같은 real-world assets(RWAs)를 담보로 대출을 제공하기 시작했습니다. RWA는 전통 자산의 토큰화 버전으로 TradFi와 DeFi를 연결합니다.

또 다른 큰 동력은 특히 수익을 자동으로 창출하는 yield-bearing stablecoins의 폭발적 증가입니다. 이러한 stablecoins의 시가총액은 131억 달러를 넘었습니다. GENIUS Act(혁신에 대한 규제적 신호로 보임) 덕분에 사용자들은 이를 Pendle 같은 프로토콜에 투입해 principal tokens(PTs)—사실상 고정 수익 상품—으로 전환시키고 있습니다. 이는 수익률을 끌어올리고 사용자들이 토큰 보상을 노리는 airdrop farming에 연계됩니다. Aave, Morpho, Euler, Silo 같은 프로토콜의 PT 시장만으로도 25억 달러 이상의 TVL을 기록합니다.

온체인 지표: 과대광고 뒤의 숫자들

DeFi 대출은 연초 대비 68% 급증해 TVL이 750억 달러에서 1,260억 달러 이상으로 뛰었습니다. 이 성장은 정책 변화, RWA 토큰화, 스테이블코인 확장, 그리고 yield farming에서 비롯됩니다.

이더리움은 여전히 우위를 점하고 있으며 활성 대출액이 354억 달러(시장점유율 83%)입니다. 하지만 경쟁자들도 부상 중입니다. Base는 20억 달러(TVL, 연초 대비 129% 상승), Avalanche는 8.4억 달러(141% 상승), Sonic은 수수료가 저렴하고 거래가 빠르다는 장점으로 1.35억 달러(무려 830% 증가)를 기록했습니다.

프로토콜별로는 Aave가 281억 달러로 선두(점유율 65%, 연초 대비 294% 상승)를 차지합니다. Compound($35억), Sky($52억), Benqi($3.33억) 등은 견조하지만 최고치에는 못 미칩니다. 떠오르는 스타로는 Euler($13억, 1200% 상승), Morpho($39억, 72% 상승), Fluid($15억, 98% 상승), Maple($14억, 502% 상승) 등이 있습니다. 상위 세 프로토콜이 전체 TVL의 약 80%를 차지해 여전히 공간이 집중되어 있음을 보여줍니다.

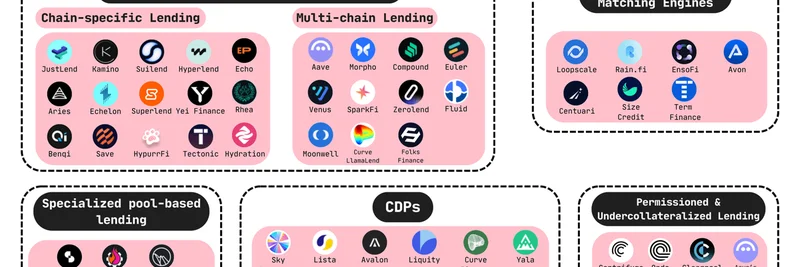

DeFi 대출 지형 분해

쓰레드는 이 생태계를 도식화한 인포그래픽을 제시합니다. 아래는 주요 유형을 단순화한 분류와 대표 프로토콜입니다. 은행 없이 스마트 컨트랙트로 금리 산정부터 청산(담보가 일정 수준 이하로 떨어질 때 부채를 메우기 위해 담보를 매각하는 것)까지 자동화된 다양한 대출·차입 방식으로 생각하면 됩니다.

1. 풀 기반 / Peer-to-Pool 대출

가장 흔한 모델입니다: 사용자는 자산을 공유 풀에 예치하고, 차입자는 대출을 위해 담보를 제공(항상 안전을 위해 과담보)하며 알고리즘이 금리와 청산을 처리합니다.

- 체인별 및 멀티체인 하이라이트:

- Aave: 체인 전체 합산으로 680억 달러 이상의 거대 플랫폼.

- Morpho: 두 번째로 큰 플랫폼으로, 커스텀 자산과 금리를 위한 permissionless isolated markets 제공.

- SparkFi: Sky의 DAI/USDS에 집중.

- JustLend: Tron의 대표.

- Kamino: Solana 기반, 전략형 볼트 운영.

- Compound: OG 플레이어, 현재는 USDC 중심.

- Venus: BNB Chain의 주요 플레이어.

- Euler: 격리된 위험을 위한 모듈형 볼트.

- Fluid: 효율성을 위한 하이브리드 DEX-대출.

- ZeroLend: L2에서의 멀티체인 운영.

- Curve's LlamaLend: crvUSD를 이용한 소프트 청산.

많은 프로젝트가 특정 체인 포크 형태로 존재합니다. 예: Avalanche의 Benqi나 Sui의 Suilend.

2. 특화된 풀 기반 대출

이들은 풀 모델을 레버리지나 마진 거래로 확장합니다.

3. Peer-to-Peer / 매칭 엔진

더 나은 금리를 위해 직접 매칭을 수행하며, 종종 오더북이나 경매 방식으로 운영됩니다.

- Loopscale: 고정금리 대출을 위한 Solana 오더북.

- Term Finance: 경매 기반 매칭.

- Rain.fi: 레버리지를 지원하는 P2P.

- EnsoFi: 크로스체인 P2P.

- Avon: MegaETH에서의 CLOB.

- Centuari: Rise Chain의 오더북.

- Size Credit: Base에서의 고정금리.

4. 담보 기반 스테이블코인(CDP)

담보를 잠그고 스테이블을 발행; 상환하면 담보를 되찾습니다. 청산은 시스템을 보호합니다.

- Sky (USDS/DAI)

- Aave (GHO)

- Curve (crvUSD)

- Liquity (BOLD)

- Lista (lisUSD)

- Avalon (USDa)

- 그 외 Inverse (DOLA), Yala (YU), Felix (feUSD) 등.

대부분은 청산 완충을 위한 stability pools를 갖추고 있습니다.

5. 권한형 / 미담보(언더콜라테럴라이즈드) 대출

전통 금융에 가까운 모델: KYC, 신용 평가, 부분 담보, 오프체인 법적 뒷받침을 포함합니다. 기관과 RWA에 적합합니다.

- Centrifuge: RWA 신용 풀.

- Ondo: 토큰화된 재무부 증권.

- Clearpool: 시장 조성자를 위한 권한형.

- Goldfinch: 신흥시장 대상 언더콜라테럴라이즈드 대출.

- Maple: 기관 대상 풀.

- Aave's Horizon: RWA 중심.

- 3Jane: 미국 중심의 신용 시장.

- Wildcat: 맞춤형 언더콜라테럴라이즈드 시장.

마무리 소고와 향후 전망

쓰레드는 우리가 기관 플레이 초기에 있으며, DeFi의 유연성이 수십억 달러를 끌어들일 태세라고 결론짓습니다. yield-bearing stablecoins는 루프와 전략을 계속해서 견인할 것입니다. 언더콜라테럴라이즈드 대출은 현재 위험이 크지만, 제로지식증명(ZKPs) 같은 더 나은 온체인 신용 도구가 나오면 폭발적 성장이 가능할 수 있습니다. 이더리움이 지배적이지만 Solana와 L2들은 혁신적 자산으로 점유율을 뺏어오고 있습니다.

밈 토큰 애호가들은 이러한 대출 프로토콜이 변동성이 큰 자산을 어떻게 통합하는지 주목하세요—일부는 이미 isolated pools에서 밈 담보를 지원해 레버리지 플레이와 yield farming의 문을 열어두고 있습니다. 과소평가된 부분은 무엇이라고 보시나요? 보다 자세한 내용은 전체 쓰레드 여기를 확인하고, 매일 DeFi 업데이트를 보려면 Pink Brains를 팔로우하세요.