안녕하세요 여러분, 탈중앙화 금융(DeFi)의 광야를 지켜봐왔다면, 이 분야가 불장 시기의 밈 코인보다 더 빠르게 진화해왔다는 걸 알 거예요. 그런데 최근에는 "Programmable Finance"라고 부르는 흐름이 정말 흥미로워지고 있습니다. 저는 블록체인 기술의 현대적 접근을 다루는 팀인 ANAGRAM의 인사이트 있는 스레드를 봤는데, 온체인 대출이 얼마나 거대해졌는지를 잘 보여줍니다. 지금 우리는 프로토콜들이 $100 billion 이상의 유동성을 보유하고, 무려 $42 billion의 활성 대출을 관리하는 상황을 보고 있습니다. 맞습니다—온체인 은행들이 이제 전통적인 대형 플레이어들과 겨룰 수준이라는 얘기예요.

간단히 정리해보죠. DeFi는 원래

- DeFi 트렌드를 밈 토큰과 어떻게 연관지을지 고려해보자.

방식으로 중개자 없이 암호화폐를 빌리고 빌려주고 거래하는 방법으로 시작했지만, 이제는 "programmable"한 단계로 올라가고 있습니다. 즉, 돈이 단순히 거기 앉아 있는 게 아니라 스마트하고 자동화되어 있으며 다양한 앱 사이에서 매끄럽게 작동한다는 뜻이죠. 이 스레드는 Token Terminal의 데이터를 인용하며 이 성장을 극명한 차트로 보여줍니다.

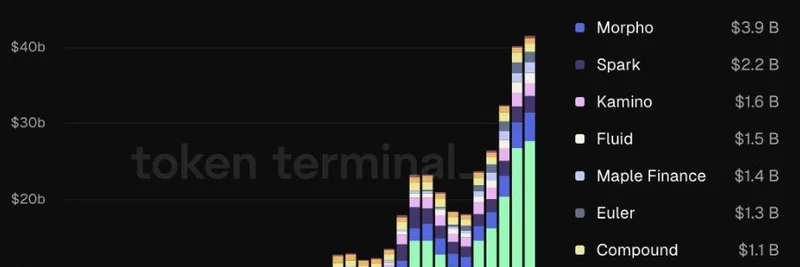

저 차트를 보세요—지난 3년간의 월별 활성 대출을 쌓아 올린 막대 차트입니다. 2023년 중반쯤부터 폭발적인 성장이 시작된 게 보이고, Aave(녹색)가 최신 기준 $28.1 billion으로 압도적이며, 그 다음으로 Morpho($3.9B), Spark($2.2B), 그리고 Kamino, Fluid Finance, Maple Finance, Euler, Compound, Venus, Moonwell 같은 프로젝트들이 뒤를 잇습니다. 표시되지 않은 프로젝트가 12개 더 있지만 놀라운 건 아홉 개의 프로토콜만 해도 각각 $2 billion 이상의 예치금을 보유하고 있다는 점입니다. 인터넷 연결만 있으면 누구나 접근할 수 있는 암호화폐판 월가 같은 모습이죠.

이게 일반 은행과 다른 점은 뭘까요? 우선 거의 모든 자산—stablecoins, ETH, 심지어 니치 토큰까지—을 빌려주거나 빌릴 수 있습니다. 수익은 즉시 발생하고, 월 단위로 이자가 복리로 쌓이길 기다릴 필요가 없습니다. 그리고 진짜 핵심은? 모든 게 프로그래머블하고 조합 가능하다는 것입니다. 시장 상황에 따라 대출 조건이 자동으로 조정되거나, 다른 DeFi 앱과 바로 연동되어 매끄러운 거래나 결제가 이뤄지는 걸 상상해보세요. 더 이상 고립된 시스템이 없고, 모든 것이 연결되어 있습니다.

이 스레드는 기본적인 DeFi(예: yield farming과 투기)에서 더 실용적인 무언가로의 큰 전환을 보여준다고 말합니다. ANAGRAM의 전체 블로그 포스트는 더 깊이 다루며, BlackRock이 $80B를 Bitcoin ETF에 보유하고 있고, MicroStrategy가 $70B+의 BTC를 보유하며, Aave가 $66B의 예치금을 쥐고 있다는 점을 언급합니다—이는 Barclays나 Deutsche Bank 같은 일부 기존 은행보다 큰 규모입니다. 인적 자본과 금융 자본이 온체인으로 쏟아져 들어오고 있으며, 이제 관심은 이를 실생활에서 쓸 수 있게 만드는 쪽으로 옮겨가고 있습니다.

일상적 소비와 연결된 부분이 특히 흥미롭습니다. Ether.fi, KAST Card, Payy, Privy 같은 프로젝트들은 온체인 예치금을 담보로 한 Visa 카드를 출시하고 있고, stablecoins로 Apple Pay를 쓰거나 탭투페이(tap-to-pay) 암호화폐까지 구현하고 있습니다. 자산을 staking하고 수익을 얻은 뒤 커피숍에서 바로 소비하는 것이 블록체인을 떠나지 않고 가능해지는 거죠. 지갑도 더 똑똑해지고 있습니다. zero-knowledge proofs (ZK), multi-party computation (MPC), fully homomorphic encryption (FHE) 같은 내장된 프라이버시 기술로 보안과 개인정보 보호를 강화하고 있습니다.

그리고 프로그래머블 신원(identity)에 대한 이야기도 빼놓을 수 없습니다. 스마트 월렛은 Fairblock이나 zkTLS 같은 프로젝트의 도구를 사용해 프라이버시를 보존하면서 KYC와 AML 체크를 처리할 수 있게 됩니다. 이런 규정 준수와 기밀성의 조합이야말로 분산성을 희생하지 않으면서 대중을 끌어들이는 열쇠입니다.

결국, 스레드의 결론처럼 DeFi 1.0은 투기적 수익에 초점이 맞춰져 있었지만, DeFi 2.0—또는 Programmable Finance—는 실질적 유용성에 관한 것입니다. 청구서 결제를 stable로 처리하고, 자동으로 수익을 얻고, self-sovereign identity와 연동되는 돈. 중개자도 검열도 없이, 순수한 온체인 효율성이죠.

블록체인 실무자이든 암호화폐에 이제 발을 담그려는 사람이든, 이 진화는 밈 토큰을 포함한 다양한 자산이 일상 금융에 훨씬 더 통합될 수 있음을 의미합니다. 이 대출 프로토콜들을 주목하세요; 차트상의 숫자에 그치지 않고, 그들은 돈의 미래를 만들고 있습니다. 여러분 생각은 어떠세요—암호화폐를 대출해주고 그 수익을 현실에서 쓰게 될 준비가 되셨나요? 아래에 의견을 남겨주세요!