최근 X(구 트위터) 스레드에서 Global Macro Investor와 Real Vision의 창립자 겸 CEO인 라울 팔(Raoul Pal)은 기술주와 암호화폐가 버블이라는 통념에 반박하는 설득력 있는 주장을 펼쳤다. 수십 년간의 시장 데이터와 거시적 통찰을 근거로 그는 우리가 여전히 글로벌 유동성과 부채 역학에 의해 촉발된 사이클의 초기 단계에 있다고 주장한다. Solana 같은 체인 위에 만들어진 변동성 큰 밈 토큰들을 추적하는 입장에서는, 이 관점이 향후 더 큰 상승을 시사할 수 있다. 핵심 개념을 단계별로, 쉽게 풀어보자.

기술주 버블 서사 깨기

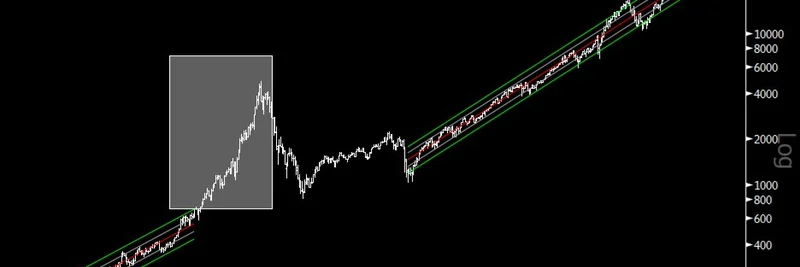

팔은 먼저 나스닥-100(NDX) 지수의 로그(대수) 차트를 공유하며 지난 수십 년간의 흐름을 보여준다. 로그 차트는 y축을 지수적 성장에 맞춰 스케일링해 복리로 증가하는 자산의 추세를 시각화하기 용이하게 한다.

팔에 따르면 현재 NDX 가격은 장기 추세선에서 한 표준편차(SD) 미만에 있다. 표준편차는 값이 평균에서 얼마나 벗어나는지를 측정하는 지표로, 여기서는 가격이 비정상적으로 높거나 낮은지를 판단하는 방법이다. 1990년대 말 닷컴 버블 당시에는 가격이 추세선보다 여러 표준편차 위로 치솟았고 그 결과 급락이 발생했다. 지금은? 전혀 가까이 있지 않다. 팔은 “볼 것 없다, 지나가라”라고 농담 삼아 말한다.

이 점은 암호화폐에도 중요하다. 기술주와 비트코인 같은 디지털 자산은 특히 유동성 중심 시장에서 종종 동조화되어 움직이기 때문이다.

통화 가치 훼손 시대에 P/E 비율이 오해를 불러일으키는 이유

다음으로 팔은 P/E 비율이 버블 수준이라는 흔한 주장에 반박한다. P/E는 주가(P)를 주당순이익(E)으로 나눈 가치평가 지표다. 높은 P/E는 과대평가를 시사할 수 있지만, 팔은 핵심적인 결함—통화 가치 훼손(debasement)을 지적한다.

통화 가치 훼손은 정부가 화폐를 더 발행해 법정통화(예: USD)의 실질 가치를 떨어뜨리는 현상이다. 만약 통화 가치 훼손이 연간 11%인데 GDP(총생산)는 2%만 성장한다면 P가 E보다 더 빠르게 상승한다. 시간이 지나면 이는 자연스럽게 P/E 비율을 올린다. 팔은 이러한 '분모 효과(denominator effect)' 때문에 P/E가 8년마다 두 배가 되는 수준이라고 추정한다. 즉, 천문학적인 P/E 수치는 비이성적 과열이라기보다 돈 찍어내기의 결과일 가능성이 크다.

사이클에서의 비트코인 위치

암호화폐로 방향을 바꾸면, 팔은 비트코인(BTC) 역시 추세선에서 한 표준편차 이내에 있으며 과거 강세장 때의 두 표준편차 급등과는 거리가 멀다고 지적한다.

그는 현재 '부진한' 경기 사이클을 ISM 제조업 지수(ISM Manufacturing Index)로 측정했을 때, 유동성 투입이 지연된 결과라고 본다. ISM은 구매 담당자 설문을 기반으로 한 경기 건강도 지표로, 현재는 부진하지만 향후 개선 신호가 보인다는 것이다.

부채 롤오버와 유동성의 역할

여기서 거시적 내용이 중요해진다. 팔은 향후 12개월 내에 미국에서 약 10조 달러 규모의 부채가 롤오버(만기 재차환)된다고 강조한다. 롤오버는 기존 부채를 현재 금리로 재융자하는 것을 의미한다. 코로나 이후 금리가 여전히 높은 상황에서 이는 추가 유동성 압력을 만든다—중앙은행들이 정책을 완화해 상황을 떠받쳐야 할 필요가 생기는 식이다.

금리와 신용 가용성 같은 요소를 추적하는 금융여건지수(Financial Conditions Index)는 ISM보다 약 3개월 앞서 움직이며, 향후 유동성 개선을 시사한다.

이 유동성 물결은 NDX와 BTC 같은 자산의 '숫자 가 올라감'(number go up)을 촉진한다. 팔은 NDX가 글로벌 유동성 추세와 최대 96%, BTC는 90%까지 높은 상관관계를 보인다고 제시한다.

글로벌 유동성: 궁극적 원동력

팔은 유동성이 단지 미국의 문제가 아니라고 강조한다. 고령화 인구와 같은 인구통계학적 요인은 더 많은 정부 지출을 요구하고, 이는 부채를 조성하며 통화 가치 훼손과 유동성으로 이어진다. 2017년 연준(Fed)이 긴축을 하던 시기에도 중국과 영국이 유동성을 공급해 암호화폐 강세장을 유지시켰다.

오늘날 금리가 '너무 높다'는 판단 아래 팔은 완화의 필요성을 보고 있다. 사이클이 지연된 느낌을 주는 이유는 COVID가 금리를 제로로 만들었을 때 부채 만기를 1년가량 연장시켰기 때문이다.

암호화폐와 밈 토큰에 대한 함의

팔은 자신이 틀릴 위험을 인정하며 마무리한다—'이번에는 다르다'는 말은 위험하다는 것이다—그러나 그는 사이클이 부채 만기와 연결되어 있어 본질적으로는 반복되는 패턴이라고 본다. 그는 일부 이익을 실현해 'lifestyle chips'(생활비용용 수익 일부)는 챙기지만, 노출은 유지하며 ETH, SOL, SUI의 조정 구간에서 매수할 준비를 하고 있다고 한다.

밈 토큰 팬들에게는 이 논지가 매력적이다. 주요 밈 토큰들은 Solana(SOL) 같은 체인에 다수 존재하는데, 팔은 SOL이 새로운 고점을 기록할 잠재력을 갖고 있다고 표시했다. 만약 그가 예상한 대로 글로벌 유동성이 쏟아지면, 밈처럼 변동성이 큰 자산들은 폭발적인 상승을 경험할 수 있다. 큰 자산들(BTC·ETH)이 랠리하면 알트코인이 뒤따르고, 밈들은 그 과대광고(hype) 물결을 탈 가능성이 크다.

물론 시장은 예측 불가능하다. 그러나 팔의 데이터 기반 관점은 우리가 아직 버블 구간에 들어서지 않았음을 시사한다. 밈 생태계에서 프로젝트를 구축하거나 거래한다면 이러한 유동성 지표들을 주의 깊게 관찰하라. 거시 트렌드가 블록체인 혁신에 어떤 영향을 미치는지 더 알고 싶다면, 우리 지식 베이스 Meme Insider를 확인해 보라.

암호화폐 업계에 있는 누구에게나 이 스레드는 필독이다—전체 세부사항과 차트는 X의 원문 게시물을 확인하라.