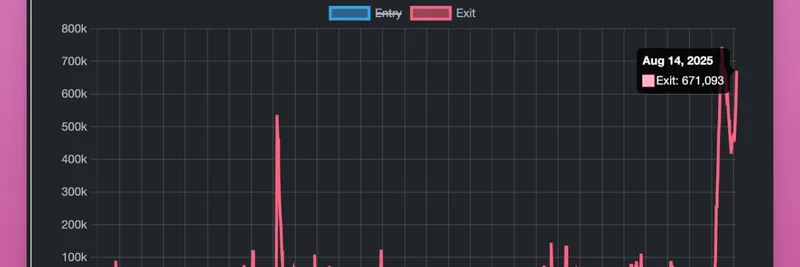

최근 이더리움 네트워크를 주시해왔다면 평소와 다른 움직임을 눈치챘을 겁니다. 기록적인 671,000 ETH—약 $3.2 billion USD—가 언스테이킹 대기열에 쌓여 있고, 대기 시간이 최대 12일에 달하고 있습니다. 단순한 일시적 현상이 아니라 지금까지 관측된 최고치로, 암호화폐 커뮤니티에서 많은 화제를 불러일으키고 있습니다. 그런데 왜 이런 일이 벌어지고 있는 걸까요? DeFi 애널리스트 Ignas(@DefiIgnas on X)의 인사이트를 바탕으로 한 단계씩 정리해 보겠습니다.

언스테이킹 급증: 주요 참여자들

지난 한 달 동안 이번 언스테이킹 파동에 가장 큰 기여를 한 주체들은 대형 Liquid Staking Tokens(LST)입니다. LST에 익숙하지 않은 분을 위해 설명하면, stETH 같은 LST는 ETH를 staking하면서도 완전히 잠기지 않고 DeFi 프로토콜에서 추가 수익을 위해 활용할 수 있게 해줍니다.

- Lido: 285,000 ETH로 선두를 달리고 있습니다.

- EthFi: 134,000 ETH로 뒤를 잇습니다.

- Coinbase: 113,000 ETH로 근소한 차이입니다.

특히 Lido의 대기열이 사상 최고치를 기록한 점이 시사하는 바가 큽니다. 이건 우연이 아니라 더 넓은 시장 변화와 연결돼 있습니다.

레버리지 ETH 포지션의 청산(언와인딩)

주요 원인 중 하나는 레버리지 ETH 전략의 청산입니다. 상황을 그려보면 이렇습니다: Lido에 ETH를 스테이킹해 stETH를 받고, 그 stETH를 Aave 같은 플랫폼에서 담보로 써서 더 많은 ETH를 빌려 다시 스테이킹하는 식으로 반복합니다. 이른바 "루프(looping)" 전략은 수익을 증폭시키지만, 차입 이자율이 오르면 위험도 커집니다.

최근 Aave의 차입 APY가 약 2.65% 수준으로 상승하면서 이런 루프의 수익성이 떨어졌습니다. 게다가 Justin Sun이 7월에 대규모 포지션을 정리하면서 일시적으로 금리가 급등했고 stETH/ETH의 소규모 depeg(약 0.3%)가 발생했습니다. depeg는 수급 불균형으로 인해 stETH 가격이 ETH와 어긋나는 현상으로, 이는 청산을 촉발할 수 있습니다.

루프를 돌리던 자금 운용자들은 추가적인 depeg가 강제 매도를 유발할까 봐 불안해져서 조기 이탈을 선택하고 있습니다. 이로 인해 언스테이킹이 더 늘어나고, 그 자체가 페그를 더 압박하는 피드백 루프를 만듭니다.

stETH/ETH의 Depeg과 차익거래 기회

depeg 얘기가 나왔으니 덧붙이자면, stETH/ETH 페어는 서서히 괴리가 벌어지고 있습니다. 이는 차익거래자들에게 기회를 열어줍니다—언스테이킹으로 ETH를 확보한 뒤 할인된 stETH로 스왑하고, 페그가 복원될 때 재스테이킹하거나 보유해 이익을 실현하는 식입니다.

Ignas는 depeg가 더 벌어지면 자신도 "매력적인 수익(juicy yield)"을 위해 언스테이킹할 수 있다고 언급했습니다. 시장의 자정 작용이긴 하지만, 동시에 대기열을 더 늘리는 요인이기도 합니다. 밈 토큰 트레이더 관점에서는 이러한 변동성이 파급되어 나타날 수 있습니다: DeFi의 불안정성은 불확실성 속에서 빠른 차익을 노리는 밈 투기 심리를 자극하곤 합니다.

ETH 스테이킹 ETF 대비?

또 다른 관점은 ETH 스테이킹 ETF에 대한 대비입니다. 이런 상장지수펀드(ETF)는 기관 자금을 스테이킹으로 유입시킬 수 있지만, 과연 Lido 같은 분산형 옵션을 쓸지, 규정 준수를 위해 자체적인 중앙화된 방식을 택할지에 대한 의문이 남습니다.

일부는 이번 언스테이킹이 재배치(repositioning)의 일환이라고 추측합니다—기관들이 ETF 재무로 편입하기 위해 언스테이킹하는 것일 수 있다는 얘기입니다. 이미 ETH 스팟 ETF가 기록적인 자금 유입을 보이고 있는 가운데, 스테이킹 버전의 ETF는 그 규모를 키울 수 있습니다. 만약 BlackRock이나 Coinbase 같은 기관들이 중앙화된 스테이킹을 선택하면 Lido처럼 시장 점유율이 높은 DeFi 플레이어들에게 도전이 될 수 있습니다.

이런 소매에서 기관으로의 자본 이동은 넓은 흐름을 반영합니다: 전통 금융은 순수한 분산성보다 규정 준수를 우선시하곤 합니다. 밈 토큰 측면에서는 ETF 열풍이 ETH 가격을 끌어올리면, 간접적으로 이더리움 기반 체인의 밈 랠리를 부추길 수 있습니다.

ETH 랠리 이후의 이익 실현

명백한 요인도 있습니다: 대규모 ETH 가격 상승 이후 많은 이들이 차익 실현에 나서고 있습니다. 고점에서 팔기 위해 언스테이킹하는 것은 이해가 됩니다, 특히 ETF와 기관이 공급을 흡수하고 있다면 더욱 그렇습니다. 큰 손이 매도 압력을 흡수하는 한 시장은 비교적 안정적일 수 있습니다.

또한, 고위험 포지션 비중이 사상 최고치에 달해 대시보드상의 헬스 팩터(health factors)가 1~1.1x 사이로 흔들리고 있습니다. 이는 더 많은 사용자가 청산에 근접해 있음을 의미하며, 선제적 이탈을 촉발합니다.

이것이 DeFi와 밈 토큰에 의미하는 바

이번 언스테이킹 열풍이 반드시 약세를 의미하는 것은 아닙니다—오히려 성숙의 신호일 수 있습니다. DeFi는 진화 중이며 레버리지의 축소는 건전한 방향이고, 기관 자금의 유입은 또 다른 전환점입니다. 밈 토큰 애호가들은 유동성 변화에 주목하세요: 차입 비용이 저렴해지면 더 많은 자본이 바이럴하고 재미있는 프로젝트로 흘러들어갈 수 있습니다.

하지만 FUD(공포·불확실성·의심)에 휘둘리지 마세요. Ignas가 지적한 것처럼 숫자 뒤의 '이유'를 조사하는 것이 중요합니다. 이런 이벤트는 단기 조정장을 만들 수 있으며, 저평가된 밈이나 ETH 자체를 저가에 줍는 기회가 될 수 있습니다.

DeFi에 관심 있다면 루프에만 의존하지 말고 분산 투자—restaking이나 다른 수익 농장(yield farms)을 탐색하는 것을 고려하세요. 밈 헌터라면, 이런 변동성에서 새로운 내러티브와 토큰이 탄생하는 경우가 많다는 점을 염두에 두십시오.

더 많은 분석과 DeFi 변화가 밈 경제에 미치는 영향은 Meme Insider에서 계속 확인하세요. 이 언스테이킹 물결에 대해 당신의 의견은 무엇인가요? 아래에 댓글을 남겨 주세요!