안녕하세요, 암호화폐 애호가 여러분. 밈 토큰과 더 넓은 블록체인 세계의 파란만장한 사건을 지켜보셨다면, FTX 붕괴를 어제 일처럼 기억하실 겁니다 — 벌써 몇 년이 지났지만요. 최근 Sam Bankman-Fried(SBF)가 현재 복역 중이어서 친구를 통해 올린 트윗이 다시 논란을 불러일으켰습니다. 그는 "FTX: Where Did The Money Go?"라는 PDF 보고서 링크를 공개하며 거래소가 실제로는 지급불능 상태가 아니었다고 주장했습니다. 그러자 DefiLlama의 @0xngmi가 날카로운 반박을 내놓았는데, 사용자가 보유 자산을 현물로 돌려받았다면 오늘 시세 기준으로 약 $230억에 달했을 것이라며 파산 배당이 새 발의 피 같아 보인다고 지적했습니다.

이걸 단계별로 풀어보겠습니다. 특히 FTT, SRM 등 밈 토큰들이 어떻게 엮였는지에 집중해 쉽게 설명하겠습니다. 용어는 필요한 경우 간단히 풀이하겠습니다.

SBF 보고서: FTX는 정말로 파산 상태였나?

SBF의 보고서는 여기에서 확인할 수 있으며, 2022년 11월 FTX는 완전한 지급불능(insolvency)이 아니라 유동성 위기(liquidity crisis)를 겪었다고 주장합니다. 유동성 위기란 자산은 보유하고 있지만 인출 수요를 충당할 현금으로 빠르게 전환하지 못하는 상태로, 암호화폐 세계의 뱅크런과 비슷합니다. 보고서에 따르면 700만 명이 넘는 고객이 약 $200억을 맡겼지만, 공황이 발생했을 때 FTX는 여전히 $80억을 빚진 채로 파산 신청을 했습니다.

그는 파산을 처리하던 법무팀이 자산을 엉망으로 처리했다고 비난합니다. 투자 자산을 헐값에 매각하고 막대한 수수료를 쌓아 올렸다는 주장입니다. 보고서는 이러한 조치들이 사용자와 투자자에게 돌아갔어야 할 $1,380억의 "잃어버린 가치"로 이어졌다고 주장합니다. 특히 보고서는 FTX의 자체 토큰인 FTT를 가치가 없는 것으로 취급한 경영권을 지적하는데, FTT는 현재도 시가총액 $3억 이상으로 거래되고 있습니다.

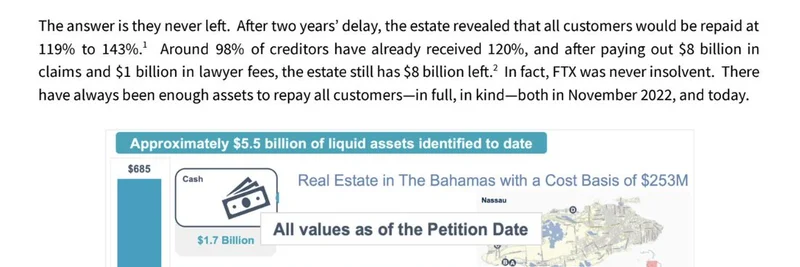

문서에서 SBF는 초기에 식별된 약 $55억의 유동자산(현금, 바하마의 부동산, Anthropic 및 Solana 등 기업 지분 포함)을 가리킵니다. 그는 FTX가 그 달 말까지 부족분을 해소할 수 있는 방향에 있었다고 주장하지만 외부 고문들이 통제권을 장악하고 결국 파산으로 밀어넣었다고 주장합니다.

파산 테이블: 부족분의 스냅샷

그의 주장을 뒷받침하기 위해 스레드에는 파산 서류의 테이블이 포함되어 있는데, 당시의 고객 부채와 자산을 비교한 내용입니다. 주요 토큰(USDT stablecoins, BTC, ETH, SOL 등)을 다루는 "A 카테고리"와 FTT, MAPS, SRM, FIDA, MEDIA 같은 비교적 작은, 종종 밈과 연관된 토큰을 포함한 "B 카테고리"로 나뉩니다.

명확성을 위해 마크다운 테이블을 재현하면 다음과 같습니다:

| Token | 고객 채무($M) | 발견된 자산($M) | 고객 수취액($M) | 총 자산($M) | 부족액/(잉여액)($M) |

|---|---|---|---|---|---|

| Category A | |||||

| Cash/Stablecoin | 6,991 | 270 | 310 | 580 | (6,411) |

| BTC | 1,591 | 1 | 5 | 6 | (1,585) |

| ETH | 922 | 9 | 42 | 52 | (870) |

| SOL | 118 | 2 | 7 | 9 | (109) |

| XRP | 93 | 12 | 3 | 14 | (79) |

| BNB | 68 | 5 | 2 | 7 | (61) |

| MATIC | 65 | 45 | 1 | 46 | (19) |

| TRX | 62 | 18 | 2 | 20 | (43) |

| All Other | 635 | 334 | 11 | 345 | (290) |

| Total Category A | 10,544 | 694 | 383 | 1,078 | (9,466) |

| Category B | |||||

| FTT | 441 | 130 | 0 | 130 | (312) |

| MAPS | 96 | 1,004 | - | 1,004 | 909 |

| SRM | 56 | 157 | 1 | 158 | 102 |

| FIDA | 4 | 59 | 0 | 59 | 55 |

| MEDIA | 0 | 38 | - | 38 | 38 |

| All Other | 93 | 72 | 1 | 73 | (19) |

| Total Category B | 690 | 1,461 | 2 | 1,462 | 773 |

| Total | 11,233 | 2,155 | 385 | 2,540 | (8,693) |

이 테이블은 2022년 11월 가격을 기준으로 전체적으로 $86.9억의 적자를 보여줍니다. 하지만 B 카테고리에 주목하면 FTT는 큰 적자를 보였지만 MAPS와 SRM 같은 토큰은 실제로 잉여를 보였습니다. 이 토큰들은 종종 낮은 유동성에 Solana 생태계와 연관된 토큰들로, 변동성이 크고 커뮤니티 주도의 성격 때문에 밈 토큰 범주에 묶이는 경우가 많습니다.

@0xngmi의 관점: 인-카인드 상환 시 현재 가치는 약 230억 달러

DefiLlama를 운영하는 @0xngmi가 등장합니다 — DefiLlama는 탈중앙화 금융 지표를 추적하는 인기 대시보드입니다. 그는 SBF의 트윗을 인용하며 반박했습니다: 만약 FTX가 고객 자산을 인-카인드(현물)로 반환했다면(예: FTX에 1 BTC가 있었다면 1 BTC를 그대로 돌려받음), 현재 시세 기준 총 가치는 약 $23 billion(약 230억 달러)에 달한다는 것입니다. 이는 당시 부채 총액의 두 배가 넘습니다!

왜 그런가요? 2022년 이후 암호화폐 가격이 폭등했기 때문입니다. Bitcoin과 ETH는 크게 올랐고, SOL 같은 Solana 기반 토큰도 폭등했습니다. Category B의 밈 토큰들(예: 이제는 사라진 Serum의 SRM)은 같은 수준의 회복을 못했을 수 있지만, FTT 보유자들은 잠재적 회복 랠리의 이익을 놓쳤다고 주장할 수 있습니다.

이는 암호화폐 파산에서 큰 논쟁거리를 부각합니다: 달러(법정화폐)로의 지급 대 인-카인드(현물) 지급. 달러로 지급하면 붕괴 시점의 가치가 고정되기 때문에 자산이 이후 상승했을 때 불공평하다고 느껴집니다. @0xngmi는 "완전 상환(full repayment)" 내러티브를 조롱하며, 사용자들이 과정에서 손해를 봤다고 느끼는 목소리를 대변했습니다.

밈 토큰 보유자에게 이것이 의미하는 것

밈 토큰에 깊이 관여한 사람들에게 이 사건은 경고입니다. FTT는 원래 거래소 유틸리티 토큰으로 시작했지만 붕괴 이후에는 밈화되어 트레이더들이 부활을 기대하며 투기했습니다. 보고서는 유산(estate)이 FTT를 무가치하다고 처리한 점을 비판하지만, FTT는 여전히 시장에서 실제 가치를 지니고 있습니다. 오늘날 거래소에 토큰을 보관하고 있다면 이 사건은 셀프 커스터디(self-custody), 즉 자산을 자신의 지갑에 보관하는 것을 고려하라는 교훈을 줍니다.

ZachXBT 같은 유명 블록체인 조사관들은 SBF의 주장을 신뢰하지 않습니다. 그는 배당이 2022년 가격 기반으로 이루어졌고, 지금의 자산 가치 상승은 단지 행운일 뿐이며 지급능력을 증명하는 것은 아니라고 주장합니다. 스레드의 댓글에는 계속된 불만이 드러나는데, 한 사용자는 이를 "copium"이라고 부르고, 다른 이는 FTX가 암호화폐의 평판을 실추시켰다고 비난합니다.

정리: FTX 붕괴에서 얻을 교훈

SBF의 이야기를 믿든 @0xngmi의 관점에 동의하든, 이 스레드는 암호화폐 분야의 책임 문제에 대한 의문을 다시 불러일으킵니다. 변동성이 큰 밈 토큰은 이런 문제를 더욱 증폭시키는데 — 변동성은 하룻밤 사이에 적자를 잉여로 바꿀 수 있지만, 파산은 모든 것을 특정 시점에 동결시켜 버립니다. 블록체인에서 구축하거나 거래하고 있다면 정보를 꾸준히 확인하고, 분산 투자하며, 투명한 데이터는 DefiLlama 같은 곳을 참고하세요.

여러분은 어떻게 생각하시나요 — 파산 절차에서 인-카인드 상환을 허용해야 할까요? 아래 댓글로 의견을 남겨주세요. 밈 토큰 초보라면, 다음에 큰 기회를 놓치지 않도록 피해를 줄이는 방법에 대한 가이드는 우리 지식 베이스에서 확인해 보세요.