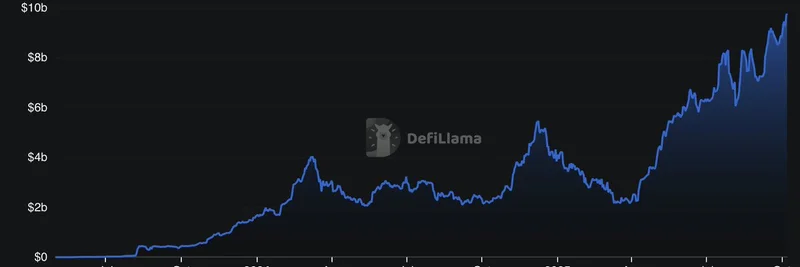

최근 Castle Labs의 트윗에서는 Spark.fi의 눈에 띄는 여정이 조명되었습니다. 지난 3월 TVL(총 예치 자산)이 $2 billion 수준까지 떨어졌다가 현재 $9.7 billion까지 급등한 이 DeFi 프로토콜은 분명 가속도를 내고 있습니다. 그리고 이제 향후 6개월 로드맵을 공개했는데, 이는 분산금융을 그 어느 때보다 더 접근하기 쉽게 만들 수 있는 기능들로 가득합니다.

DeFiLlama의 이 차트에서 보듯 Spark의 TVL은 꾸준히 상승해 왔으며, 이는 프로토콜에 대한 신뢰와 채택이 늘고 있음을 반영합니다. 이 공간에 익숙하지 않은 분들을 위해 설명하면, TVL은 DeFi 플랫폼에 예치된 총 자산 규모를 측정하는 지표로, 해당 플랫폼에서 실제로 운용되는 자금의 양을 가늠하는 척도입니다.

Spark.fi란?

Spark.fi는 MakerDAO 생태계 내에서 구축된 대출 및 저축 프로토콜로, 현재는 Sky 아래로 리브랜딩되었습니다. 사용자는 스테이블코인이나 ETH 같은 암호자산을 대출해 수익을 얻거나, 이를 담보로 차입할 수 있습니다. Spark의 차별점은 안전성, 확장성, 그리고 사용자 친화성에 중점을 둔 점입니다. 대형 투자자만을 위한 것이 아니라, 더 나은 수익을 찾는 일반 대중도 겨냥하고 있습니다.

로드맵의 핵심 하이라이트

전체 로드맵은 Mirror에 게시되었으며, 몇 가지 흥미로운 발전 사항들을 담고 있습니다. 주요 내용을 정리하면 다음과 같습니다.

Spark Mobile: 주머니 속의 네오뱅크

가장 주목할 만한 발표 중 하나는 내년 초 출시 예정인 Spark Mobile입니다. 모바일 앱을 통해 저축하고, 차입하며, 심지어 결제까지 암호자산으로 원활히 처리할 수 있다고 상상해 보세요. 지점이 없는 디지털 전용 은행인 네오뱅크와 비슷하지만 블록체인으로 구동됩니다. 이는 특히 은행의 저조한 이자율에 지친 신규 유저 온보딩에 게임 체인저가 될 수 있습니다. 예금 계좌에서 0.5% APY를 받는 대신, 휴대폰으로 스테이블코인을 통해 5-10% 이상의 수익을 얻을 수 있습니다.

Stablecoin Liquidity as a Service: 스테이블코인 붐에 연료 공급

스테이블코인의 인기가 폭발적으로 증가함에 따라—예를 들어 USDT 시가총액이 작년 $119 billion에서 $174 billion으로 성장한 것처럼—Spark는 "Stablecoin Liquidity as a Service"로 대응하고 있습니다. 이는 신규 스테이블코인이나 체인에 즉시 유동성을 제공해 빠르게 확장할 수 있도록 돕는 서비스입니다. 이미 프로토콜 전반에서 $3.15 billion을 관리 중인 Spark Liquidity Layer(SLL)를 통해 대출 시장과 DEX 유동성을 초기 부트스트랩할 수 있습니다. 예로는 PayPal의 PYUSD 지원이 있으며, 할당액은 곧 $1 billion까지 증가할 예정입니다. 블록체인 실무자에게 이 서비스는 밈 토큰이나 안정적 유동성이 필요한 프로젝트의 통합을 더 쉽게 만들어 줄 수 있습니다.

Savings V2: 더 많은 자산, 더 많은 체인

다섯 개 체인에서 $620 million TVL을 기록한 Spark Savings의 성공을 바탕으로, Savings V2는 USDT 및 ETH 금고를 포함하도록 확장됩니다. 스왑 유동성에 대한 걱정 없이 원하는 체인에 선호하는 자산을 예치하면 보편적인 저축 수익률을 얻을 수 있습니다. ETH의 경우 SparkLend와 Lido의 stETH로부터 발생하는 수익으로 시작합니다. 거버넌스 승인 후 이번 10월에 Ethereum 메인넷에서 출시될 예정이며, 보수적이고 리스크 조정된 수익을 목표로 설계되었습니다.

Institutional Lending: 대형 플레이어를 위한 고정 금리

기관을 겨냥한 Spark Institutional Lending은 Morpho V2를 사용해 대출자와 차입자 간의 직접적이고 고정 금리 대출을 제공합니다. 풀링된 대출의 변동 금리와 달리 예측 가능성을 제공하는 구조입니다. Spark의 SLL은 시장 금리 수준에서 유동성을 보장하며, 기대되는 대출 규모는 $1 billion을 초과하도록 확장될 것으로 기대됩니다. 이는 규제가 완화되면서 PayPal, Stripe와 같은 web2 핀테크 기업들이 온체인으로 이동하는 더 큰 추세와 맞물립니다.

Automated Trading Operations: 온체인 유동성 개선

4분기에는 Spark가 OTC 데스크, 거래소, Uniswap V4와 통합해 자동화된 스왑을 처리할 계획이며, 스테이블코인 거래에서 $100 million 이상을 다룰 예정입니다. 이 논커스토디얼(non-custodial) 설정은 투명성을 높여 모든 거래가 블록체인 상에서 검증 가능합니다. 이는 USDS를 스왑의 중앙 허브로 자리매김하게 하여 전체 DeFi 생태계의 유동성을 개선할 가능성이 있으며, 빠르고 효율적인 교환을 필요로 하는 밈 토큰 트레이더들에게도 이익이 될 수 있습니다.

이것이 DeFi와 그 너머에 중요한 이유

Spark의 업데이트는 중대한 시점에 공개되었습니다. GENIUS Act와 같은 법안 덕분에 제도권 채택이 가속화되면서 DeFi는 틈새 시장에서 주류로 이동하고 있습니다. Spark와 같은 프로젝트는 개방성과 투명성을 유지하면서도 기관급 도구를 제공해 그 간극을 메우고 있습니다. 일반 사용자에게는 복잡성 없이 더 높은 수익을 의미하고, 밈 토큰 분야의 개발자들에게는 더 나은 유동성 서비스가 신흥 체인에서 커뮤니티 주도 프로젝트의 성장을 촉진할 수 있습니다.

Castle Labs의 트윗이 정확히 지적하듯: 암호 프로젝트들은 모바일 앱 같은 혁신을 허용받으며 더 많은 규제 자유를 얻고 있습니다. 이는 은행보다 높은 스테이블코인 APY를 찾아 수백만 사용자를 온보딩할 수 있는 잠재력을 의미합니다. Spark.fi의 행보를 주목하세요—그들의 궤적은 이제 시작에 불과해 보입니다. 블록체인에 관심이 있다면 그들의 앱이나 데이터 대시보드를 확인해 보세요.