빠르게 변하는 암호화폐 시장에서는 기존 관행에 도전하는 의견이 논쟁을 불러일으키기 마련이다. 최근 투자자 Kyle(@0xkyle__)이 X에 올린 스레드는 많은 관심을 모으고 있다. 그는 왜 중국계 코인들이 이기고 서구 코인들이 뒤처지는지에 대해 "매우 인기 없는 의견"을 제시한다. 핵심은 흐름(flows) — 토큰 가격 움직임을 좌우하는 순매수·순매도 압력이다. 밈 토큰이나 알트코인에 관심이 있다면, 이 통찰은 거래 접근 방식을 바꿀 수 있다.

Kyle의 스레드는 @codesnotlaw의 인용문을 바탕으로 한다. 요지는 다음과 같다: "Eastern coins for PA, western coins for real PMF. Different time horizons for each trade." 여기서 PA는 아마도 price action(가격 움직임)을, PMF는 product-market fit(제품-시장 적합성)을 의미한다 — 각각 단기적 펌프와 장기적 가치 플레이다. 하지만 Kyle은 한 발 더 나아가, 진짜 게임은 인센티브와 누가 공급을 통제하느냐에 달렸다고 주장한다.

모든 것은 자금 흐름으로 귀결된다

Kyle의 핵심 격언은 한 문장이다: "모든 것은 흐름이다." 암호화폐 용어로 흐름은 토큰으로 들어오고 나가는 자본의 유입·유출을 말한다. 긍정적인 흐름은 순매수, 락업(lockups), 혹은 토큰을 유통에서 제거하는 싱크(sinks)에서 온다. 부정적 흐름은 배출(emissions, 시장에 새로 들어오는 토큰)이나 언락(unlocks)으로 인한 매도압력이다.

그는 대부분의 토큰이 자연스럽게 하방 편향을 가진다고 지적한다. 아무도 장기간 자신의 보유분을 묶어두고 싶어 하지 않으며, 싱크는 종종 실패한다. 프로젝트의 기술적·기능적 펀더멘털은 흐름을 끌어오기 위한 도구일 뿐이다. 낮은 가격 대비 수익비(P/E)가 매수자를 끌어들일 수 있지만, 진짜 영향은 프로젝트가 자체 토큰을 되사는 buybacks에서 온다.

이것은 Directed Acyclic Tokens (DATs) 같은 최근 트렌드와 연결된다. Kyle은 DATs를 일시적인 흐름 부스터로 본다. 이들은 공급을 사들여 단기적으로 가격을 띄우지만 결국 시장의 중력에 굴복한다. Buybacks도 효과가 있긴 하지만, Hyperliquid처럼 자금력이 충분한 프로젝트에만 통한다.

지난 6개월 동안 Kyle의 패턴 인식은 아웃퍼포머를 찾아내게 했다. 스포일러: 대부분 중국계 코인들이다.

동서 분열: 인센티브가 관건이다

Kyle 주장의 핵심은 지리적 문제가 아니라 인센티브다. BNB(바이낸스)와 MNT(Bybit 연계) 같은 중국계 코인들은 거래소가 통제하는 경우가 많아 매도할 이유가 없다. 토큰이 폭락하면 거래소의 명성이 손상된다. 이들 엔티티는 자체적인 바이백 기계처럼 작동해, 판매할 법적 의무 없이 가격을 지지한다.

반면 서구 코인은 벤처캐피털(VC)이 백업하는 경우가 흔하다. VC는 투자자에게 수익을 환원해야 하는 의무가 있어, 언락이 발생하면 매도한다. "MEGAFUND가 당신의 코인을 갖고 있나? 출시 시점의 흐름에는 좋지만, 언락될 때는 최악이다,"라고 Kyle은 경고한다. 이러한 지속적인 매도 압력은 유망한 프로젝트조차 하방성 매매로 전락시킨다.

그는 @degentradingLSD의 언급을 반복한다 — 2020/2021의 전통적 전략인 '좋은 코인 사기'는 더 이상 통하지 않는다는 점. 론칭은 완벽을 가정한 가격으로 책정되고, VC 언락은 끝없는 덤프를 만들어낸다.

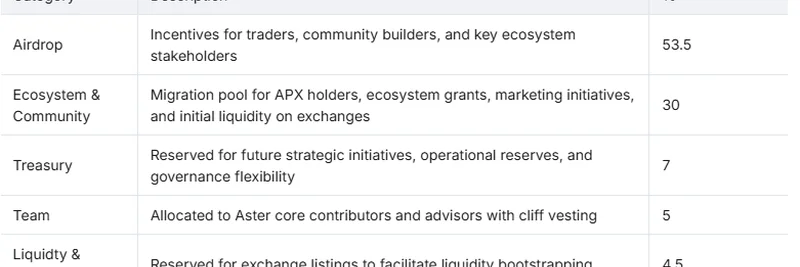

Kyle의 포트폴리오는 이를 반영한다: 50% ASTR(Aster)와 50% MNT. 이유? VC에 배정된 몫이 전혀 없다. Aster의 토크노믹스를 보면 이해관계 정렬의 교본이다.

- 에어드롭: 53.5% – 트레이더, 빌더, 이해관계자를 위한 인센티브.

- 생태계 및 커뮤니티: 30% – 마이그레이션 풀, 보조금, 마케팅.

- 재무금고(Treasury): 7% – 운영과 거버넌스용.

- 팀: 5% – 시간에 따라 베스팅(vested).

- 유동성 & 상장: 4.5% – 거래소 부트스트래핑용.

VC 몫이 없다는 것은 의무적인 매도가 없다는 뜻이다. 에어드롭은 장기적으로 프로젝트를 믿는 바이낸스 같은 정렬된 주체에게 돌아갈 가능성이 높다.

Hyperliquid도 언급된다 — VC가 없고, 불필요한 덤프도 없다. 팀 자체가 매도할 가능성도 낮아 Kyle에게는 드문 장기 보유 대상이다. 전반적으로 그는 장기적으로는 거래소 관련 코인과 Hyperliquid에 의존한다. 단기적으로는 흐름이 무엇이든 펌프할 수 있지만, 그 후 하락을 예상해야 한다.

이것이 밈 토큰에 의미하는 바

Meme Insider는 밈 코인에 주력하는 매체로서 Kyle의 견해가 공감된다. 밈은 '올랐기 때문에' 폭발했다 — 페어 런(fair launches), VC 없음, 순수한 커뮤니티 흐름. 하지만 러그와 사기가 분위기를 망가뜨려 자본을 흩뜨렸다. 그럼에도 불구하고 교훈은 유효하다: 내재적 매도 주체가 없는 토큰이 유리하다.

Pump.fun이나 온체인 밈을 생각해보라 — 이들은 최신성 편향(recency bias)과 1차적 사고(first-order thinking)에 의존하며, Kyle의 "새 코인 좋음, 오래된 코인 나쁨" 흐름 철학과 맞아떨어진다. 밈을 거래한다면 락된 유동성, 커뮤니티 바이백, 또는 VC 오버행(overhang)이 없는 코인을 찾아라. 바로 그것이 동양권에 영감을 받은 일부 밈이 서구의 과대광고 보다 오래갈 수 있는 이유다.

정리: 하이프가 아니라 흐름을 거래하라

Kyle의 스레드는 암호화폐 트레이더에게 일종의 경종이다. 기술에 대한 지적인 논쟁에 집착하지 말고, 누가 공급을 소유하고 있는지 그리고 그들이 보유나 매도에 대해 어떤 인센티브를 가지는지에 집중하라는 것이다. 중국계 코인이 이기는 이유는 안정성을 염두에 둔 구조를 갖추고 있기 때문이고, 서구권 코인은 VC의 의무 때문에 흘러나간다.

이건 투자 조언이 아니다 — Kyle도 NFA(투자 조언 아님)를 강조한다 — 하지만 생각해볼 만한 내용이다. 만약 흐름이 모든 것을 좌우한다면, 긍정적 흐름에 포지셔닝하는 것이 당신의 우위가 될 수 있다. 전체 스레드는 여기에서 확인해 보라: https://x.com/0xkyle__/status/1975043324622069766

Meme Insider를 통해 밈 토큰 동향, 흐름 분석, 블록체인 실력을 높일 전략에 대한 더 많은 분석을 계속 전해드릴 것이다.