여러분, 탈중앙화 금융(DeFi)과 밈 토큰 세계에 깊이 관여하고 있다면, 암호화폐 트레이딩에서 주목받는 고성능 퍼페츄얼스(perpetuals) 거래소 Hyperliquid에 대해 들어보셨을 거예요. 최근에는 외부 자산(예: USDC)에 대한 의존도를 줄여 거래를 간소화하겠다는 자체 스테이블코인 USDH에 모든 관심이 쏠려 있습니다. 그런데 암호 분석가 @diogenes가 X에 올린 최근 스레드가 이 기대에 찬물을 끼얹었습니다. 현재 제안들에 심각한 유동성 적신호들이 있다는 지적인데요, 간단히 풀어 설명하고 왜 이게 다음 밈 토큰 퍼프 거래에 영향을 줄 수 있는지 살펴봅시다.

우선 USDH가 뭔가요? Hyperliquid은 블록체인 기반 플랫폼으로, 기초 자산을 보유하지 않아도 가격에 베팅하는 퍼페츄얼 퓨처스(perps) 계약을 전문으로 합니다—$DOGE 같은 변동성 큰 밈 코인이나 떠오르는 Solana 토큰에 딱 맞죠. 거래를 더 원활하고 저렴하게 만들기 위해, 그들은 US달러에 1:1로 페깅된 "Hyperliquid-first" 스테이블코인 USDH를 도입하려 합니다. 이를 통해 직접 민팅과 상환이 가능해지면 수수료를 줄이고 플랫폼 유동성을 늘릴 수 있습니다. 하지만 그걸 위해선 Hyperliquid의 밸리데이터들이 이 스테이블코인을 구축·발행할 여러 팀의 제안서를 투표로 결정해야 합니다.

지금까지 제안에는 Paxos(PYUSD로 지원), Agora(AUSD), Frax(frxUSD) 같은 대형 주체들이 포함되어 있고, Ethena나 MakerDAO의 Sky 생태계에서의 힌트도 보입니다. 듣기에는 희망적이죠? 하지만 @diogenes는 더 나은 유동성 보장이 없다면 만족하지 않는다고 합니다. 그의 스레드에서는 Paxos가 자원을 투입한 PYUSD 같은 잘 알려진 스테이블코인조차 비교적 작은 스왑에서 눈에 띄는 슬리피지를 보여준다고 지적합니다. 슬리피지(slippage)는 낮은 풀 유동성 때문에 거래가 예상보다 불리한 가격에 체결될 때 발생하는 그 귀찮은 가격 차이를 말합니다.

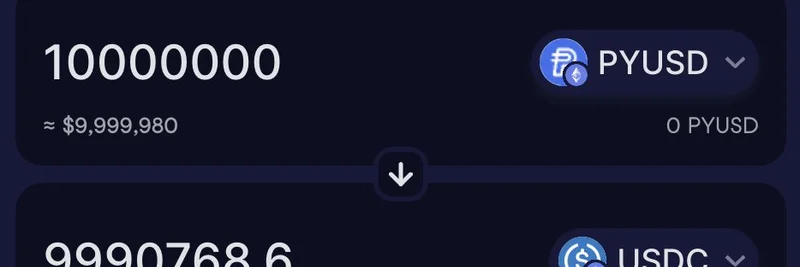

다음은 @diogenes가 Uniswap에서 1,000만 PYUSD를 USDC로 스왑하는 모습을 캡처한 스크린샷입니다:

보이시죠? 1,000만 달러 규모의 스왑에서 약 $11,210에 해당하는 슬리피지(0.11%)가 발생합니다. 큰 거래로서는 심각하진 않지만, @diogenes는 이 수치가 경고 신호라고 주장합니다. 그는 규모를 1억 PYUSD로 키우자 문제는 더 악화됩니다:

Paxos의 USDP는 상황이 더 안 좋고, Agora의 AUSD도 별반 다르지 않습니다. @diogenes는 이와 비교해 현재의 USDT-USDC 유동성은 1억 달러 규모의 스왑도 훨씬 적은 마찰로 소화한다고 지적합니다—비교 스크린샷을 확인해 보세요:

그리고 PYUSD 유동성 풀을 다른 각도에서 본 화면도 있습니다:

핵심 우려는 이렇습니다: Hyperliquid의 대부분 퍼프 포지션은 USDT로 마진이 잡혀 있는데, 덜 유동적인 USDH로 전환하면 거래 마찰이 50배까지 증폭될 수 있습니다. 예를 들어 펌프 중인 핫한 밈 토큰 $PEPE를 롱하려 할 때 높은 슬리피지가 수익을 갉아먹거나, 더 나쁘게는 주문 실패로 이어질 수 있습니다. 속도와 낮은 비용이 생명인 밈 트레이더들에게 이건 큰 문제입니다. 낮은 유동성은 고래와 소액 투자자 모두를 위축시켜 생태계 성장을 저해할 수 있습니다.

@diogenes는 더 강력한 후보를 기다리라고 제안합니다: 발행사 Circle(USDC), Ethena(합성 달러 USDe), 혹은 Sky/MakerDAO(DAI의 진화) 같은 제안이 더 낫다는 것입니다. 그는 Ethena가 LST(액체 스테이킹 토큰)에 대한 수익 루핑을 위한 Pendle 같은 통합과 함께 게임 체인저가 될 수 있다고 지적합니다. 심지어 @gdog97_ (아마도 Ethena의 Guy Young)이 입찰 준비를 하고 있다는 소문도 있고, Maker의 @RuneKek는 이번에는 참여를 보류할 가능성도 있다고 합니다.

스레드 내 커뮤니티 반응도 이런 우려를 반영합니다. Frax의 커뮤니케이션 부사장은 자신들의 frxUSD가 $8천만 TVL에서 낮은 슬리피지를 보인다고 자랑하며 1:1 네이티브 민팅을 강조했습니다. 다른 사람들은 팀들이 과대 관심(hype)을 이용하려고 제안서를 서둘러 제출해 장기적 지속 가능성보다 출시를 우선시할 수 있다고 지적합니다. 한 사용자는 Ethena가 이기면 "PT 즐기는 사람의 꿈(PT enjoyer's wet dream)"이라고 표현하며 막대한 수익 기회를 암시하기도 했습니다.

밈 인사이더 관점에서 보면, 이번 USDH 소동은 스테이블코인 유동성이 밈 토큰 퍼프의 활력에 직접적인 연료 역할을 한다는 점을 재확인시켜 줍니다. Hyperliquid은 밈 파생상품 거래의 핫스팟이었고, 탄탄한 USDH는 더 깊은 시장과 낮은 진입 장벽을 가능하게 해 이를 폭발적으로 성장시킬 수 있습니다. 그러나 선택된 제안이 유동성을 등한시하면 밈 가격의 변동성이 커지거나 트레이더들이 다시 중앙화 거래소로 돌아가게 만들 수도 있습니다.

Paxos는 수요를 끌어올리기 위해 USDH 수익의 95%를 HYPE 토큰 바이백에 제공하는 등 강하게 밀고 있고, Agora는 출시 첫날 $1,000만의 유동성을 약속했으며 Hyperliquid 자신도 출시 전 거래 수수료를 80% 인하해 유인책을 마련했습니다. 그럼에도 불구하고 티커와 발행사를 밸리데이터들이 투표로 결정하는 동안 크립토 커뮤니티는 예의주시하고 있습니다. 우리는 유동성 강자(liquid powerhouse)를 얻을 것인가, 아니면 슬리피지 악몽이 밈 트레이더들을 괴롭힐 것인가?

Hyperliquid의 발표를 주시하고 @diogenes 같은 목소리를 팔로우해 현실적인 분석을 확인하세요. 밈 토큰 공간에서 유동성은 단순한 '좋음'이 아니라 생존입니다. 여러분 생각은 어떤가요: USDH로 PYUSD를 택하겠습니까, 아니면 Ethena를 기다릴까요? 댓글로 의견 남겨 주세요!