In the ever-evolving DeFi space, where decentralized autonomous organizations (DAOs) make big decisions through community votes, Compound DAO is at a crossroads. A recent tweet from DeFi analyst Ignas (@DefiIgnas) highlighted an ongoing debate about renewing Gauntlet's $2.3 million annual contract for risk management and incentive distribution. For those new to this, Compound is a leading lending protocol on blockchain, allowing users to borrow and lend crypto assets, while Gauntlet is a firm specializing in optimizing risks and parameters to keep things safe and efficient.

The tweet summarizes a strong case against the renewal, penned by AlphaGrowth on the Compound governance forum. It points out potential pitfalls like fixed fees without performance ties, underwhelming returns on incentives, and even conflicts of interest. This has sparked discussions across the crypto community, with replies from notable figures weighing in. Let's break it down step by step.

Gauntlet 제안 이해하기

Gauntlet은 2021년부터 Compound의 주요 리스크 파트너였으며, 2025년 9월 28일부터 시작되는 1년 연장 계약을 제안하고 있습니다. 조건은? 연간 고정 수수료 230만 달러로, 대부분 COMP 토큰(Compound의 거버넌스 토큰)으로 연 단위 스트리밍 지급되고, 30%는 시장 리스크로 인해 문제가 발생할 경우 환불될 수 있는 지급불능(insolvency) 펀드에 보관됩니다.

이들의 업무 범위에는 Ethereum, Arbitrum 같은 체인 전반에 걸친 최대 50개 마켓 배포 모니터링, 주간 파라미터 조정(담보비율(collateral factors) 및 청산 임계값(liquidation thresholds) 같은—즉 자산 대비 얼마나 빌릴 수 있는지 결정하는 설정), 위기 대응, 심지어 사업 개발 지원까지 포함됩니다. 그들은 최소한의 부실채권(총 904달러)과 투명성을 위한 리스크 대시보드 같은 실적을 강조합니다. 논리는 단순합니다—특히 Compound가 RWA(실물 자산)와 멀티체인으로 확장하는 상황에서 연속성이 중단을 피할 수 있다는 것 입니다.

전체 제안은 Compound forum에서 확인할 수 있습니다.

재계약 반대 사례: 네 가지 주요 우려

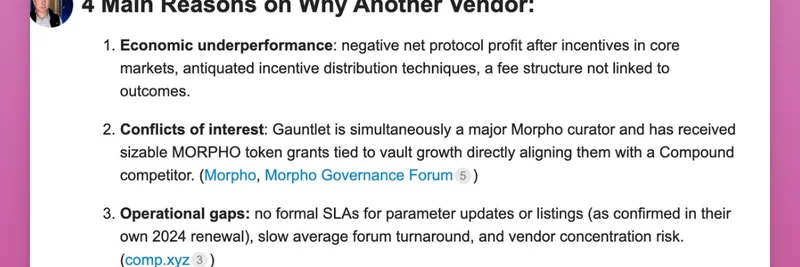

모두가 찬성하는 건 아닙니다. AlphaGrowth가 Compound 거버넌스 포럼에 올린 게시물 제목은 "Why to NOT HIRE Gauntlet Crypto in 2025(왜 2025년에 Gauntlet Crypto를 고용하면 안 되는가)"로, 공개 입찰(RFP)을 통해 90일 시험 기간을 갖는 두 개 공급자를 비교 검토하고, 서비스 수준 계약(SLAs)을 통해 수수료를 실제 성과와 연동하자는 설득력 있는 주장을 제시합니다. 그들의 네 가지 주요 이유는 다음과 같습니다.

1. 경제적 성과 저조

Gauntlet의 인센티브 프로그램—프로토콜이 활동을 촉진하기 위해 보상을 지급하는 방식—은 기대에 못 미쳤습니다. 3년 동안 4,300만 달러의 인센티브가 오직 2,200만 달러의 준비금(reserves)만 만들어 2,100만 달러의 손실을 냈습니다. Ethereum의 USDC 같은 핵심 마켓은 주간 단위로 자금이 유출되고 있으며, 약속에도 불구하고 공개된 수익 성적표는 없습니다. 수수료 구조는 고정형이며 결과와 연동되지 않아 성과 중심의 암호화폐 세계에서는 구식으로 보입니다.

2. 이해 충돌

여기서 논란이 더 뜨거워집니다. Gauntlet은 대출 영역에서 Compound의 직접적인 경쟁자인 Morpho의 "Risk Curator" 역할을 겸하고 있습니다. 이들은 금고(vault) 성장에 연동된 수백만 개의 MORPHO 토큰을 확보해 Morpho에 유리하게 행동할 인센티브를 가질 수 있습니다. 예를 들어, Morpho 금고에는 Compound의 90%보다 높은 96.5%의 LTV를 허용해 사용자들을 유도할 가능성이 있습니다. 이런 '선수이자 심판'의 이중 역할은 상장이나 이자율에 대한 공정한 조언을 의심하게 만듭니다.

Gauntlet이 Morpho에 합류했다는 Morpho의 발표는 여기에서, Morpho Olympics 프로그램은 여기에서 볼 수 있습니다.

3. 운영상의 공백

공식적인 SLA가 없다는 것은 업데이트 지연을 의미합니다—파라미터 변경이 지체될 수 있고 공급자 종속(vendor lock-in) 위험이 존재합니다. 2024년 갱신에서도 처리 시간 보장은 없다고 확인되어, 경쟁력에 해를 끼치는 지연이 발생했습니다.

4. 실험이 DAO 중심이 아닌 벤더 중심

Morpho-Polygon과 같은 협업은 회수율이 낮았고, Aera 금고(자동화된 재무 관리)는 시장 베타를 밑도는 성과를 보였습니다. 이는 검증된 DAO 성과보다 실험을 우선시했다는 비판을 낳습니다.

전체 게시물은 Compound forum에서 확인할 수 있습니다.

커뮤니티 반응과 더 넓은 함의

트윗 스레드는 빠르게 반응을 불러일으켰습니다. AaveChan의 창립자 Marc Zeller (@lemiscate)는 Gauntlet이 재계약을 통과시킬 만큼 충분한 표를 통제하고 있을 것이라며 불만이 있다면 COMP 보유자에게 매도를 권유하기도 했습니다. Ignas는 COMP 가격 하락을 보여주는 차트를 공유하며 시장 심리를 시사했습니다. bryancolligan 같은 이용자는 Compound 설정을 약화시키면서 Morpho를 강화했다고 지적했고, Mikko Ohtamaa는 "DeFi 드라마가 다시 돌아왔다"고 불렀습니다.

이 논쟁은 더 큰 DeFi 주제들을 부각시킵니다: DAO 내 인센티브 정렬, 벤더 캡처 방지, 투명성 확보 등입니다. 블록체인 실무자들에게 이는 거버넌스를 면밀히 검토해야 한다는 상기입니다—부실한 리스크 관리는 특히 밈 토큰과 다른 자산이 대출되고 차입되는 변동성 높은 시장에서 익스플로잇이나 기회 상실로 이어질 수 있습니다.

Compound가 성과 기반 계약을 선택한다면 선례를 만들 수 있으며, 이는 DeFi를 더 효율적이고 공정하게 만들 수 있습니다. 투표 결과를 주목하세요; 다른 프로토콜들이 서비스 제공업체를 다루는 방식에도 영향을 줄 수 있습니다.

For more on this, head to the original tweet thread. What do you think—renew or rethink?