在节奏飞快的去中心化金融 (DeFi) 世界中,借贷协议是用户希望在加密资产上获得收益或在无需传统银行的情况下进行抵押借贷的基础设施。这些平台允许任何人出借代币并获得利息,或者通过提供抵押品来借款——可以把它想象成由区块链智能合约驱动的点对点银行。最近,DeFi 数据分析首选平台 DefiLlama 在一条推文中指出了一个有趣的趋势:自 2025 年 7 月中旬以来,Aave V3 一直在吞噬这些借贷协议产生的大部分收入。

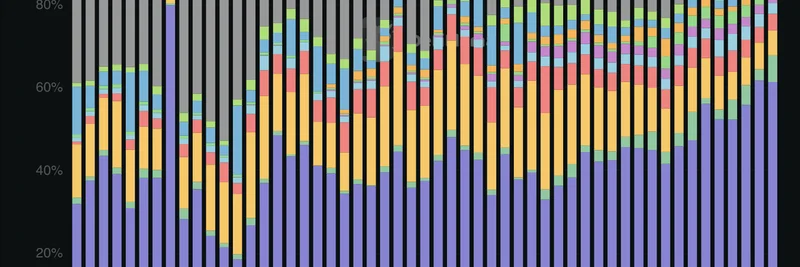

在原始推文中分享的图表清晰地展示了这一点。这是一张堆叠柱状图,显示从 2024 年 9 月到 2025 年 7 月期间,各协议在总收入中所占的百分比。Aave V3(用紫色表示)一开始就表现强劲,但在后几个月真正拉开了差距。到了 7 月中旬,它以超过 50% 的份额遥遥领先,竞争对手如 Maple(绿色)、Kamino Lend(黄色)、Suilend(红色)、Fluid Lending(蓝色)、Euler V2(另一种紫色)等都远远落后。

这对 DeFi 生态系统意味着什么?Aave 自 2020 年上线以来就是借贷领域的先驱之一,V3 带来了诸多进化功能,比如改进的风险管理、跨链能力和更高的效率。这种收入激增(很可能来自贷款费用和利息)表明用户正涌向 Aave 寻求其可靠性和收益,尤其是在 2025 年加密市场升温的背景下。对区块链从业者和 meme token 爱好者来说,这值得关注,因为许多 meme 项目利用 DeFi 借贷来提供流动性或对波动性资产进行杠杆操作。

社区在该推文下的反应也很有意思。一位用户 @ModestusOkoye 指出 Aave 的惊人转变:“看到他们在多年烧钱后开始盈利,真令人振奋。这是真正的成长迹象。”这话暗指 Aave 从补贴运营到实现可持续盈利的历程。另一方面,@jerame30 打趣道,“似乎迟早会被颠覆,”暗示尽管 Aave 目前领先,但 DeFi 的创新从未止步——新的协议随时可能发起挑战。

如果你正在深入研究 DeFi 或用 meme token 开发,关注像 DefiLlama 这样的工具来跟踪这些趋势能让你获得优势。无论是优化你的借贷策略,还是理解区块链资金流向,此类数据都强调了 DeFi 空间的成熟化。随着格局演进,持续关注后续更新吧!