在快速变化的加密世界里,通过交易 memecoins、airdrop farming 或收益策略赚取七位数或八位数的收益听起来像美梦成真。但当你试图把这些数字资产的收益桥接回传统银行体系时,会发生什么?根据 DeFi 专家 Ignas(@DefiIgnas)最近的一条推文,这对许多人来说正变成噩梦。

Ignas 分享了他本人以及朋友们的观察和恐怖故事,这些朋友曾在早期的 Bitcoin (BTC)、Ethereum (ETH)、initial coin offerings (ICOs) 甚至 DeFi farming 中获得巨大回报。对不熟悉的人来说,DeFi farming 是指向去中心化交易所提供流动性以换取奖励——可以把它理解为在加密资产上赚取利息,但回报率和风险可能更高。

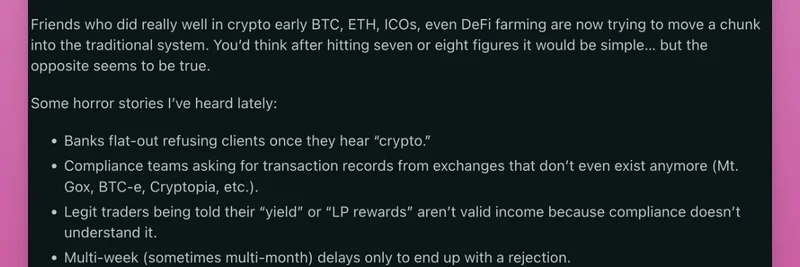

核心问题是什么?银行对任何与加密相关的东西越来越谨慎。一旦提到“加密货币”,合规团队就会高度警觉,往往导致直接拒绝或无休止的拖延。以下是 Ignas 提到的一些令人不寒而栗的例子:

- 直接拒绝:一旦银行知道资金来自加密活动,便立刻关闭客户账户。

- 不可能完成的记录要求:合规人员要求提供像 Mt. Gox(臭名昭著的 2014 年被黑事件受害者)、BTC-e 或 Cryptopia 等早已不复存在的交易所的交易历史。

- 对收入来源的误解:合法交易者被告知 staking 的“yield”或 DeFi 池中的“LP rewards”(流动性提供者收益)不算作有效收入,因为银行员工根本不理解这些东西。

- 长期拖延:本该是一次简单的转账却变成数周或数月的反复沟通,最后往往以被拒收场。

形成鲜明对比的是:那些通过精明的加密操作积累财富的人,在银行世界却被当作异类,仅仅因为他们的钱源自区块链。Ignas 向社区提出了一个关键问题:有没有人在不被合规红线淹没的情况下,成功地用大量加密收益走通私人银行业务?有哪些策略奏效——又有哪些彻底失败?

社区回应揭示全球差异

这条推文引发了热烈讨论,来自世界各地的加密爱好者纷纷回复。一位用户 Marc "七十 Billy" Zeller(@lemiscate)调侃要发一串关于他用加密收益买房时合规遭遇的后续帖,暗示这些问题不仅限于简单兑现,还会影响人生中的重大支出。

另一位回复者 @web3_attorney 分享了他们所在国家(但没有指明)的更积极情况:他们指出限制有所放松——以前只要交易里出现任何与加密相关的字眼就可能被冻结账户,但现在区块链的普及正在使资金流动更为顺畅。

其他人也表达了沮丧。@momotavrrr 打趣自己进入了“7 figs 俱乐部”,而 @Defi_Warhol 则称这是“一个非常重要的话题”,并收藏了该帖以便后续关注。@uwwgo 建议使用像 Peanut 这样的服务来更容易完成桥接,@_yeminiz 则指出兑现是每个人都尽量回避的问题。

这些回复突显了不同地区的参差体验。在某些地区,反洗钱(AML)规则——旨在防止非法活动——被严格执行,要求详尽的资金来源证明;而在另一些地方,法规的演进正使兑现变得更容易。对于经常交易波动性大、回报高的代币(例如在 Solana 或 Base 链上的 memecoins)的交易者来说,这又增加了一层复杂性。memecoins 往往由社区炒作和病毒式传播驱动,能在短时间内产生巨大收益,但向银行证明其合法性?那就是另一套游戏规则了。

这对 Meme Token 爱好者为什么重要

在 Meme Insider,我们致力于揭开 meme 代币和更广泛区块链生态的迷雾。这条讨论强调了一个关键痛点:虽然 memecoins 提供爆发性增长的潜力,但将这些收益兑现为法币可能并不容易。如果你在平台上进行 airdrop farming(如 Pump.fun)或交易走红的代币,请务必为出路提前做好规划。

社区给出的一些建议包括从小额开始测试——先尝试小额提现以判定你银行的态度;咨询懂加密的律师或使用专门做法币转换的中介服务;并始终保存详尽记录:区块链交易是可追溯的,因此像 Etherscan (https://etherscan.io) 或 Solscan (https://solscan.io) 这样的工具可以帮助记录你的资金流转过程。

随着加密生态成熟,预计与传统金融的整合会越来越多。但就目前而言,这类讨论提醒我们,从钱包到银行账户的路并不总是一帆风顺。如果你有自己的经历,欢迎在下方评论分享——我们正在构建一个知识库,帮助每个人在这个领域提升能力。