在瞬息万变的加密世界里,像来自 Berachain 的 BERA 这样的 meme 代币吸引了交易者和投资者的注意,最近的一则爆料引发了不少争论。X(前 Twitter)上一位 @ImperiumPaper 的线程拆解了一项据称赋予 Berachain 关键投资者的退款权,认为它并没有看上去那么阴暗。

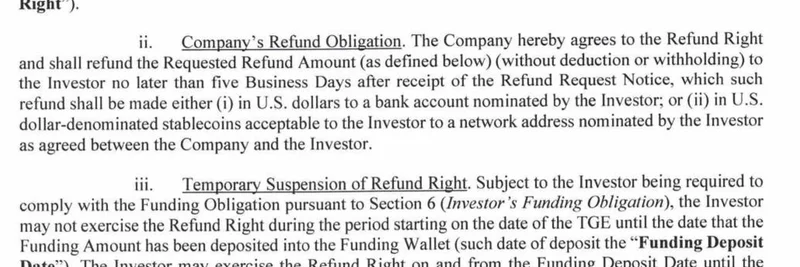

故事始于记者 Jack Kubinec 在 Unchained 的一篇报道,披露文件显示 Nova Digital——Brevan Howard Digital 旗下的一只基金——在 Berachain 的 B 轮融资中获得了一项针对其 2,500 万美元投资的退款选项。该权利允许他们在 BERA 的 token generation event (TGE) 后最长一年内要回他们的资金,TGE 基本上就是代币首次发行并开始公开交易的时间点。

乍看之下,这听起来不寻常。为什么像 Berachain 这样以熊主题生态和 DeFi 创新闻名、与 meme 紧密相关的热门项目的某个投资者要有安全网,而其他人却没有?据报道,其他 B 轮投资者甚至并未被告知这一条款,法律专家也称这种在 TGE 后提供退款的做法在 VC 交易中很罕见。

但 @ImperiumPaper 认为这里有更多细微之处。他们将其比作 convertible debt——一种常见的金融工具,借款在满足某些条件时可以转换为股权(或在此情形下转换为代币)。如果 BERA 大幅上涨,投资者会大赚;如果暴跌,他们可以要求退回现金。就像拥有上行动力却不承担全部下行风险。

为什么把它设计成带退款权的代币销售,而不是直接借款?对 Berachain 来说,这能让他们的资产负债表看起来更“干净”。债务会以负债形式入账,可能会让偿付能力检查或衍生品会计更复杂。而把它当作代币销售,则更像销售产品。Berachain 不是在借钱;他们是在出售未来的代币,并提供慷慨的退货政策,类似于大型零售商的做法。

重要的是,代币不是股权。在传统股票中,同一轮的投资者通常期望获得同等对待(金融术语为 pari passu)。但像 BERA 这样的 meme 代币并不附带项目方向持有者的所有权利或受托责任。你买的是数字资产,而不是公司的股份。因此,谈判更好的条款——比如更短的锁仓期或退款窗口——在加密领域并不罕见,尤其是针对像 Brevan Howard 这样的重量级玩家。

该线程指出,如果这是股权,这可能会引发关于债权优先级的警示。但既然是代币,这更像是在菜市场砍价——一个买家可能拿到更好的交易,而卖方并不需要向其他人做出解释。

对该帖的回复为讨论增添了层次。一些用户,比如 @WazzCrypto,认为这显示了 Berachain 对其代币表现的信心。其他人,如 @mdudas,则调侃其市场营销角度,分享了强调本轮融资宣传时并未提及退款权的截图。

一位评论者 @0xEricuuuh 指出,虽然这并不违法,但确实改变了该轮对后续投资者的呈现方式。@TheSra0ne 则强调了未向其他支持者披露的潜在问题。

还有人就细节展开猜测:退款是针对整笔 2,500 万美元,还是仅针对 500 万美元的托管部分?文件并不十分清晰,增添了事情的扑朔迷离。

对于 meme 代币爱好者来说,这凸显了加密融资的“西部荒野”性质。Berachain 以其俏皮的品牌和 Proof-of-Liquidity 共识建立了狂热的追随者。但像这样的事件提醒我们要更深入地审查 tokenomics——代币背后的经济学,包括归属(vesting)安排、投资者特权和市场风险。

随着 BERA 的交易价格低于其最初完全摊薄估值(FDV)15 亿美元,大家都在关注 Nova Digital 是否会在 2026 年 2 月前行使该退款权。与此同时,据报道像 Framework Ventures 这样的其他投资者,在二级市场买入后正面临亏损。

归根结底,这可能只是为了吸引大笔资金进入 meme 主导项目而做出的创新性结构安排。但它也强调了加密领域透明度的重要性——在这里,炒作常常跑赢尽职调查。如果你打算入场 meme 代币,一定要仔细查看细则——或者在这种情况下,查看那些 side letters(边函/补充协议)。