如果你正在深入研究去中心化金融(DeFi),借贷无疑是当前最热门的板块之一。来自 Pink Brains 在 X 的一条长贴将全局拆解开来,指出 DeFi 借贷的总锁仓量(TVL)已突破 1200 亿美元,创下新高。下面我们来剖析关键要点,从推动增长的因素到链上数据,再到各类主要协议的概览。无论你是区块链新手还是资深从业者,这份指南都能帮助你理解借贷如何融入更广泛的加密生态,并讨论其与 meme 代币在收益农耕策略中的潜在联系。

是什么推动了 DeFi 借贷的繁荣?

该长贴开篇将监管变化视为主要催化剂之一。美国证券交易委员会(SEC)态度趋于温和,主席 Paul Atkins 提出所谓的“创新豁免”(innovation exemption)。如果落地,这可能加速链上产品的推出,使借贷市场——作为被视为风险较低的 DeFi 基础设施——对大型机构更具吸引力。

机构也开始试水。例如,Centrifuge 在 2024 年曾在 Morpho 上试验过类似的方案,但彼时时机尚未成熟。快进到 2025 年,Aave 的 Horizon 在上线首日就实现近 5000 万美元的 TVL,允许用户以国债、信贷和股票等真实世界资产(RWAs,Real-World Assets)作为借贷抵押。RWA 是传统资产在链上的代币化版本,连接了 TradFi 与 DeFi。

另一个重要驱动是稳定币,尤其是能产出收益的稳定币(yield-bearing stablecoins)的爆发。此类稳定币会自动产生利息,市值已经突破 131 亿美元。得益于类似 GENIUS Act 的监管向创新示好,用户将这些稳定币循环进入像 Pendle 这样的协议以获取 principal tokens(PTs)——本质上是固定收益工具。这既提升了收益,也推动了空投农耕(airdrop farming),用户通过仓位布局来获取代币奖励。像 Aave、Morpho、Euler 和 Silo 这样的协议,仅 PT 市场就带来超过 25 亿美元的 TVL。

链上指标:热潮背后的数据

DeFi 借贷今年以来已经增长 68%,TVL 从 750 亿美元跃升到超过 1260 亿美元。这一增长来源于政策变化、RWA 代币化、稳定币扩张和收益农耕。

以太坊仍占主导地位,活跃贷款余额为 354 亿美元(约 83% 市场份额),但挑战者正在崛起。Base 已达到 20 亿美元(年初至今增长 129%),Avalanche 为 8.4 亿美元(增长 141%),而 Sonic 因交易费用更低、交易更快,实现了 1.35 亿美元的 TVL(惊人的 830% 增幅)。

按协议划分,Aave 领先,持有 281 亿美元(65% 份额,年内增长 294%)。其他如 Compound(35 亿美元)、Sky(52 亿美元)、Benqi(3.33 亿美元)表现稳健但低于历史峰值。黑马包括 Euler(13 亿美元,增长 1200%)、Morpho(39 亿美元,增长 72%)、Fluid(15 亿美元,增长 98%)和 Maple(14 亿美元,增长 502%)。排名前三的协议约占 TVL 的 80%,表明该领域仍然高度集中。

分解 DeFi 借贷格局

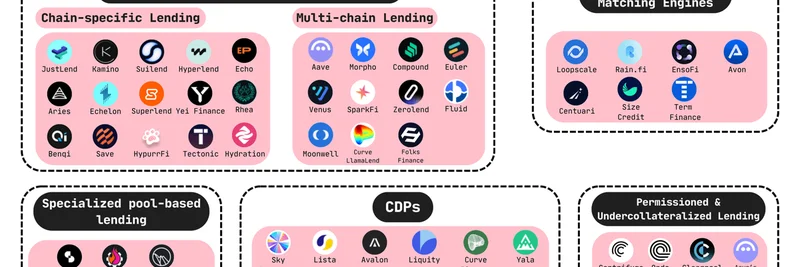

该长贴提供了一张极具信息量的信息图来映射生态系统。下面是对主要类型的简化拆解,以及值得关注的代表性协议。可以把这些看作是在没有银行参与的情况下借贷加密资产的不同方式——所有流程都由智能合约自动化管理,从利率到清算(当抵押品价值下降到一定程度时被卖出以覆盖债务)。

1. 池化 / Peer-to-Pool 借贷

这是最常见的模型:用户将资产存入共享资金池,借款人提供超额抵押以获取贷款,算法自动管理利率与清算。

- 链内与多链亮点:

许多协议其实是链上分支或 fork,例如 Avalanche 上的 Benqi 或 Sui 上的 Suilend。

2. 专门化的池化借贷

这些在池基础上延伸出杠杆或保证金交易功能。

3. 点对点 / 匹配引擎

通过订单簿或拍卖直接撮合,通常能得到更优利率。

- Loopscale:Solana 上的订单簿式固定利率贷款。

- Term Finance:基于拍卖的撮合。

- Rain.fi:支持杠杆的 P2P。

- EnsoFi:跨链 P2P。

- Avon:MegaETH 上的 CLOB。

- Centuari:Rise Chain 上的订单簿。

- Size Credit:Base 上的固定利率。

4. 抵押担保稳定币(CDP)

通过锁定抵押物铸造稳定币;偿还债务以取回抵押。清算机制用于保护系统安全。

- Sky(USDS/DAI)

- Aave(GHO)

- Curve(crvUSD)

- Liquity(BOLD)

- Lista(lisUSD)

- Avalon(USDa)

- 还有像 Inverse(DOLA)、Yala(YU)、Felix(feUSD)等。

大多数协议都有稳定金库(stability pools)来充当清算缓冲。

5. 许可化 / 低抵押比借贷

更接近传统金融:KYC、信用审查、部分抵押、链下法律保障。适合机构和 RWA 场景。

- Centrifuge:RWA 信贷池。

- Ondo:国债代币化。

- Clearpool:面向做市商的许可池。

- Goldfinch:为新兴市场提供低抵押借贷。

- Maple:机构级借贷池。

- Aave 的 Horizon:聚焦 RWA。

- 3Jane:以美国为中心的信用市场。

- Wildcat:定制化的低抵押市场。

总结与未来展望

该长贴总结时指出,机构参与还处于早期阶段,而 DeFi 的灵活性有望吸引数十亿美元的资本。收益型稳定币将继续驱动循环策略与收益构建。低抵押借贷目前风险较高,但随着链上信用工具(例如零知识证明 ZKPs 等)的成熟,可能迎来爆发式增长。以太坊仍然占主导地位,但 Solana 和各类 L2 正通过创新资产与更低的费用瓜分市场份额。

对于 meme 代币爱好者来说,关注这些借贷协议如何接纳波动性资产很重要——已有协议在隔离池里支持 meme 抵押,为杠杆玩法和收益农耕打开了通道。你认为有哪些被低估?阅读完整长贴见此处 here,并关注 Pink Brains 获取每日 DeFi 更新。