如果你曾涉足 Solana 的 DeFi 场景,可能听过围绕“delta neutral”基金的热议。这类结构承诺在没有加密市场剧烈波动的情况下提供稳定收益。但正如 Elemental DeFi 创始人 Moo 在最近的一条推文中指出的,许多基金并不像它们声称的那样中性。下面用通俗的中文把问题拆开,看看你的资金为何可能面临风险。

中性的错觉

Delta neutral 策略旨在平衡头寸,使得市场上涨或下跌不会影响你的整体组合。可以把它想象成对冲:你提供流动性以赚取收益,同时用 perpetual futures(perps)来抵消价格风险。在 Solana 上,这通常涉及 Jupiter 的 JLP 池,你可以在那儿挖出高 APR。

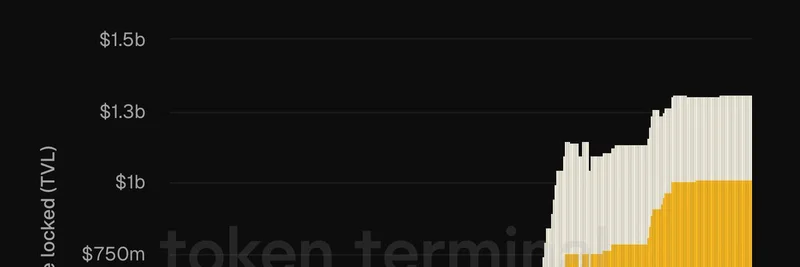

但 Moo 的线程以一张来自某个高调 JLP 基金的醒目图表开头,显示自 2025 年 10 月 11 日起出现了急剧回撤。这并非巧合——它与一次大规模市场崩盘相吻合,该次崩盘清算了 190 亿美元的加密头寸,远超 COVID 跌幅或 FTX 崩盘等事件。

为什么会亏损?真正的 delta neutrality 应该保护你。然而,许多基金顶多只是“伪中性”,常常带有隐藏的多头偏向或杠杆以在牛市放大利润。行情一旦逆转,存款人的钱就会受损。

创纪录的收益,隐藏的流失

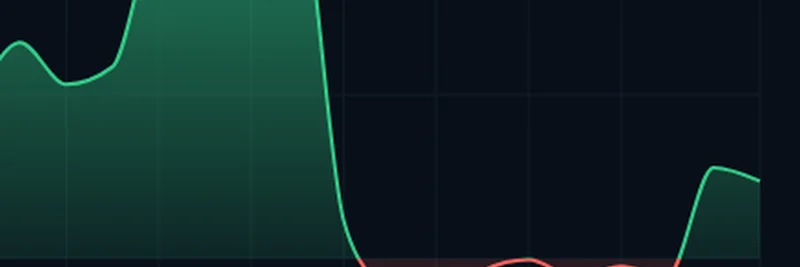

在那一周的崩盘期间,Jupiter Exchange 的 perps 提供了惊人的收益——大约 40% APR,且在 10 月 11 日当天峰值很可能达到了三位数。那么这些基金为什么仍然暴跌?

答案在于 funding rates。在 perp 交易中,funding rates 是多头和空头之间为使价格与现货市场保持一致而支付的费用。当费率大幅为负(那天 SOL 曾达到 -400%)时,做空方(基金用来对冲的头寸)需要支付给多头。如果这种负值持续存在——像那次持续了三天——你的“中性”头寸就会不断流失资金。

Moo 深入分析了一个基金的投资组合:在短短三天内,收益率从 2.32% 跌到 0.21%,折算成年化即为 -256%。调查显示该基金存在 4–5% 的多头偏向并使用了杠杆——牛市时能带来高回报,但在熊市则灾难性地放大损失。

funding rate 的谬误

基金经理常常淡化风险,声称负的 funding rates 是短暂的。但历史告诉我们事实并非总是如此。2025 年第一季度,SOL 的 funding rates 曾长时间维持负值。在快速演变的市场里依赖过时的模式,是走向灾难的做法。

当 Moo 追问经理们为何在流失期间不将仓位去杠杆并换成稳定币时,回应往往带有乐观情绪:“我们相信它很快会反转。”现实是,在波动性极高的情况下平仓滑点巨大,使得平仓成本高昂,把基金困在亏损的对冲中。

给精明投资者的教训

并非所有 delta neutral 策略都是可疑的——Moo 暗示确有实现真正中性的方式(并且预告将来会发布更多细节)。但最关键的结论是:不要只看标签。在把钱放进去之前:

- 要求详细披露偏向和杠杆情况。

- 追问对冲机制的透明性。

- 查看历史在下行期间的表现,而不仅仅是牛市业绩。

在加密世界,尤其是在像 Jupiter Exchange 这样提供高收益的平台上,知识是你最好的防线。保持信息灵通,质疑一切,保护你的资金不要被隐藏风险吞噬。

如果你在 Solana 上耕作收益或关注 DeFi 策略,像 @moothefarmer 这样的专家的线程是宝贵的学习资源。关注他们获取更多见解,记住:在 DeFi 中,中性不是天生的——它需要被争取。