在不断演进的区块链世界中,代币化基金正变得越来越重要。这里所说的代币化基金本质上是将真实世界资产(真实世界资产,RWA),比如国库券、债券或其他金融工具进行数字化并上链,以便更容易交易和管理。管理资产规模(AUM)是衡量这一领域的关键指标——它代表在特定链上被管理的这些资产的总价值。

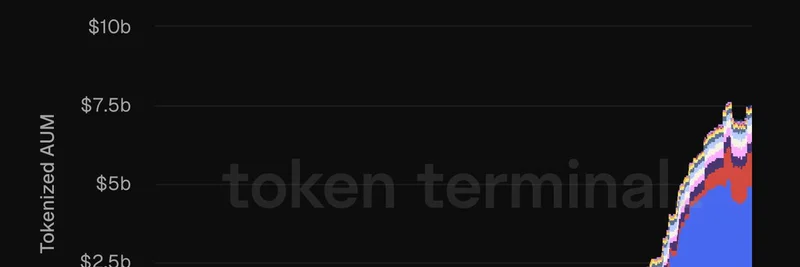

Token Terminal 的一条最新帖文(原推文)突出了以太坊在这一领域的压倒性地位。根据他们的数据,以太坊占据了约 65% 的代币化 AUM 市场份额,较排名第二的 zkSync Era 多出惊人的 40 亿美元。

图表解析

Token Terminal 的堆叠面积图跟踪了 2023 年到 2025 年间各区块链上代币化 AUM 的增长。以太坊(以蓝色表示)开局强劲并一路领先,到 2025 年中期突破了 100 亿美元。这不是小数目——它清楚地表明以太坊在机构级资产方面的成熟度和吸引力。

紧随其后的是以红色表示的 zkSync Era,这是一个基于以太坊、使用零知识证明以实现更快更便宜交易的 Layer-2 扩容方案。看到像 zkSync 这样的 L2 能有这么好的表现确实令人印象深刻,但以太坊主网仍以显著优势领先。

其他值得注意的参与者包括:

- Solana(紫色):以高速交易著称,已经开辟出自己的细分市场,但在代币化基金方面落后。

- Arbitrum One(粉色):另一个以太坊 L2,专注于 optimistic rollups 以实现可扩展性。

- Polygon(白色):一个多用途的 sidechain,在 DeFi 和 NFT 领域流行,如今也开始涉足 RWA。

- Offchain(浅蓝):指在链外管理但以某种方式被代币化的资产。

- Avalanche(灰色):一个高吞吐的平台,正在金融领域获得关注。

- Aptos(黄色):一个较新的链,强调安全性和可扩展性。

- Base(橙色):Coinbase 推出的以太坊 L2,在 memes 和 DeFi 领域爆发式流行。

- Plume Network(品红):在 RWA 领域的新兴参与者。

- OP Mainnet(浅紫):Optimism 的主网,另一个 L2 竞争者。

- BNB Chain(深蓝):币安的生态系统,在交易量方面表现强劲。

- Ink(青色):一个较不为人知的链,可能专注于特定细分领域。

图表显示总体呈稳步上升,到 2025 年总代币化 AUM 达到约 120 亿美元。大部分增长发生在 2024 年,并在 2025 年加速,随着更多传统金融(传统金融,TradFi)参与者进入加密领域,资金流入明显增加。

为什么以太坊的主导地位重要

以太坊的领先并不令人惊讶——它是智能合约的首选平台,并拥有像 ERC-20 standards 这样的成熟工具,使代币化变得简单直接。这种主导地位也显示出机构的信任:机构更倾向于以太坊的安全性和去中心化,相较于更新、更冒险的链更愿意选择它。

对于 meme 代币爱好者来说,这些背景信息也很有意思。虽然 meme 往往在像 Solana 或 Base 这样的链上因低费用和高速度而繁荣(想想快速炒作),但代币化基金的崛起为更广泛的市场带来稳定性。随着 RWA 的增长,它们可能为市场提供一种对冲 meme 波动性的力量,吸引更多资本,间接增加所有代币的流动性。

zkSync Era 的强势表现证明了以太坊 L2 的实力。如果你关注 zkSync 上的 meme,这可能意味着更好的基础设施和更多涌入网络的用户。

对区块链从业者的更大图景

代币化基金正在架起 TradFi 与 DeFi 之间的桥梁,使得在链上以真实资产赚取收益变得更容易。像 Token Terminal 这样的平台为追踪这些趋势提供了极有价值的数据——可访问他们的网站获取更多指标(tokenterminal.com)。

随着我们进入 2025 年,继续关注这些 AUM 数据的演变会很重要。Solana 或 Base 会缩小差距吗?还是以太坊生态系将继续称霸?目前的数据已清晰展现了 ETH 在代币化世界中的坚固据点。

如果你正在建设或交易 meme 领域,理解这些 RWA 动态可以让你获得优势。毕竟,水涨船高——在这种情况下,资产总量上升会提振所有代币。