在节奏飞快的去中心化金融 (DeFi) 世界里,任何能简化流动性与交易的创新总是热门话题。最近,DeFi 专家 Ignas 分享了对 Fluid 的一些令人兴奋的看法:该协议正在把借贷和去中心化交易所 (DEX) 功能融合到单一的流动性层中。如果你关注加密领域,这可能是下一个值得关注的大事。下面我们基于 他在 X 上的线程 来分解说明。

Fluid 的突出之处在于它把借贷和 DEX 操作合并在一起。简单来说,借贷协议允许用户存入资产以赚取利息或以抵押品借款,而 DEX 则允许点对点交易无需中介。通过将两者结合,Fluid 创造了一个更高效的系统,被借出的资产也能用于促进交易,从而产生额外费用,惠及所有参与者。

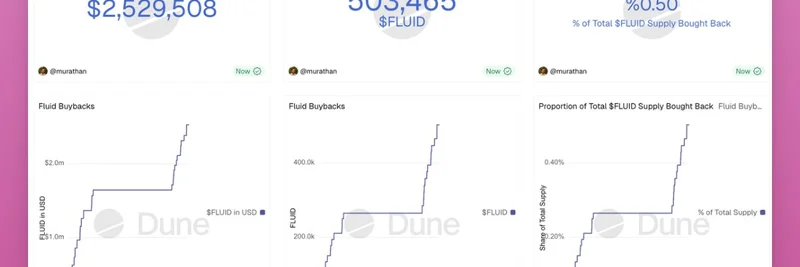

据 Ignas 所述,自十月以来,$FLUID 代币已有 0.5% 的总供应量通过收益回购——并非销毁(burn),而是从流通中移出并保存在金库中。随着时间推移,这会减少可用供应,在需求增长时可能推动价值上升。他指出这只是一个开始。

真正引发热议的是即将推出的 Fluid DEX V2,它将支持波动性资产对。当前,Fluid 专注于像 USDT/USDC 或 ETH/wstETH 这样的相关性强的交易对,这类交易对价格走势相似。这已经推动 Fluid 在首年内处理了巨额交易量——超过 1550 亿美元——并在以太坊上获得了显著市场份额。

例如,它占以太坊上所有 USDC-USDT 交易的 53.3%,占 GHO-USDC 的 79%,以及高达 89% 的 sUSDe-USDT。这对于一个仅上线一年的协议来说相当令人印象深刻。更有意思的是:Fluid 已成为以太坊上按交易量计的第二大 DEX,而这一切都基于那些稳定对。

是什么让 Fluid 有这种驱动力?与像 Uniswap 或 Curve 这样的传统 DEX 常常依靠激励来吸引流动性提供者 (LPs) 不同,Fluid 借力其借贷基础。存款本已存在以供借贷,交易费用则成为额外收益,无需额外的“贿赂”激励。这导致交易者费用更低,借款者获得更好条件。

Ignas 强调了一种飞轮效应:更好的收益率和借贷条款吸引更多存款,从而提升流动性,推动交易量,增加市场份额,并反过来带来更高的收益率。自 DEX V1 上线以来,Fluid 的总锁仓量 (TVL) 已从 7 亿美元飙升至通过 EVM 链和 Solana(经由 Jupiter Lend)的 55 亿美元。

随着 V2 引入集中式流动性、自定义价格区间以及针对波动性交易对的动态费用,Fluid 有望大规模扩张。Ignas 预测它可能在 2026 年第一季度成为全 DeFi 之首的 DEX。

同时也要注意团队的尽职调查能力。像 xUSD 这样的对冲基金稳定币崩溃事件显示了 Fluid 在有效规避风险方面的能力。协议每天稳定运行都会增强它的“林迪效应”(Lindy effect)——也就是说,存续时间越久,其未来继续存在的可能性越大。

在一次回复中,Fluid 联合创始人 Samyak Jain 澄清这些代币是被回购而非销毁,并且现在保存在金库中。这依然将它们从市场上移除,支持代币经济学。

如果你是希望保持领先的区块链从业者,Fluid 的模型可能会重新定义我们对 DeFi 流动性的认知。关注 V2 的上线——它或许会改写像 Uniswap 这样的既有玩家的剧本。

想了解更多关于 meme 代币和 DeFi 的见解,查看我们的知识库 Meme Insider。你怎么看——Fluid 会登顶成为 #1 吗?分享你的看法!