大家好,如果你一直在关注去中心化金融(DeFi)这个狂野的世界,你会知道它演进得比牛市中的 meme 币还快。但最近,所谓的“可编程金融”(Programmable Finance)让事情变得非常有趣。我看到了一条来自 ANAGRAM 的深度线程——他们专注于区块链技术的现代应用——它突出了链上借贷已经达到的规模。我们在说的是协议持有超过 $100B 的流动性,并管理着高达 $42B 的活跃贷款。是的,你没看错——链上银行现在正与传统大型玩家相抗衡。

简单拆解一下。DeFi 最初是作为一种

- 让我们思考如何将 DeFi 趋势与迷因代币联系起来以提高相关性。

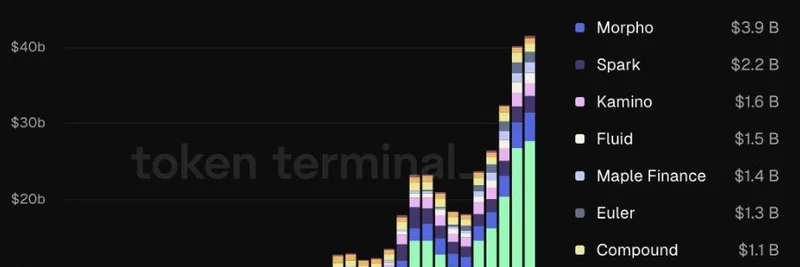

方式去在没有中介的情况下借贷、借入和交易加密资产,但现在它正在升级为“可编程”的东西。这意味着钱不再只是静置;它是智能的、自动化的,并能在不同应用间无缝协作。那条线程引用了 Token Terminal 的数据,并用一张很猛的图表展示了这种增长。

看看那张图——它是一张堆叠柱状图,按月跟踪过去三年的活跃贷款。你可以看到从 2023 年中开始的爆发式增长,像 Aave(绿色)以最新的 $28.1B 占据主导,其次是 Morpho($3.9B)、Spark($2.2B),还有 Kamino、Fluid Finance、Maple Finance、Euler、Compound、Venus 和 Moonwell 等等。还有 12 个项目未在图中展示,但有趣的是:仅有九个协议的存款就都超过了 $2B。这就像加密版的华尔街,但对任何有网络连接的人开放。

这和你熟悉的银行有什么不同?首先,你可以借出或借入几乎任何资产——稳定币、ETH,甚至小众代币。收益即时开始,不必等到每月计息。真正的魔力在于一切都是可编程且可组合的。想象一下:你的贷款条款会根据市场状况自动调整,或者直接与其他 DeFi 应用整合以实现无缝交易或支付。不再有孤岛;一切互联。

那条线程把这归结为从基础 DeFi(想想收益耕作和投机)向更实用方向的转变。ANAGRAM 的完整博文讲得更深入,提到像 BlackRock 持有 $80B 的比特币 ETF、MicroStrategy 持有 $70B+ 的 BTC,以及 Aave 持有 $66B 的存款——比某些老牌银行如 Barclays 或 Deutsche Bank 还大。人力资本和金融资本正在涌向链上,现在的重点是让这些资金在现实生活中可用。

一个令人兴奋的部分是把它和日常消费连接起来。像 Ether.fi、KAST Card、Payy 和 Privy 这样的项目正在推出以链上存款为支撑的 Visa 卡、用稳定币的 Apple Pay,甚至是轻触支付加密。把你的资产质押,赚取收益,然后去咖啡店消费——这一切都不离开区块链。钱包也变得更聪明,内置隐私技术如零知识证明(ZK)、多方计算(MPC)和全同态加密(FHE),以保持安全和隐私。

别让我开始讲可编程身份了。智能钱包可以以保护隐私的方式处理 KYC 和 AML 检查,利用像 Fairblock 或 zkTLS 这类项目的工具。这种合规与保密的结合?是把大众吸引进来的关键,同时不牺牲去中心化。

最后,正如那条线程总结的,DeFi 1.0 是关于投机性收益的,而 DeFi 2.0——也就是可编程金融——是关于真正的实用性。钱为你工作:用稳定币付账、自动赚取收益,并与自我主权身份挂钩。没有中介、没有审查,只有纯粹的链上效率。

如果你是区块链从业者,或只是想涉足加密领域,这种演进可能会让迷因代币及更广泛的代币更加融入日常金融。继续关注这些借贷协议;它们不仅仅是图表上的数字——它们在构建未来的货币。你怎么看——准备把你的加密借出去并在现实生活中消费这些收益吗?在下方留下你的想法吧!