在快速变动的 meme 代币与去中心化金融领域,有两个项目因其收入生成和代币回购机制而脱颖而出:Pump.fun 的 $PUMP 与 Hyperliquid 的 $HYPE。加密分析师 Simon(@simononchain)在 X 上的一条长帖拆解了这两种代币如何将几乎全部收入用于回购并销毁代币,从而有效减少供应并可能推动价值上升。下面我们来剖析这一分析及其对 meme coin 投资者的含义。

首先,什么是 Pump.fun?它是运行在 Solana 区块链上的一个流行 launchpad,任何人都可以快速轻松地创建并发行 meme 代币。这使其成为 meme 代币热潮中的首选平台,从代币创建和交易中产生了大量手续费。另一方面,Hyperliquid 是一家去中心化的永续合约交易所(常称为 perp DEX),允许用户用高杠杆交易加密衍生品。他们的 $HYPE 代币与平台治理和奖励相关联。

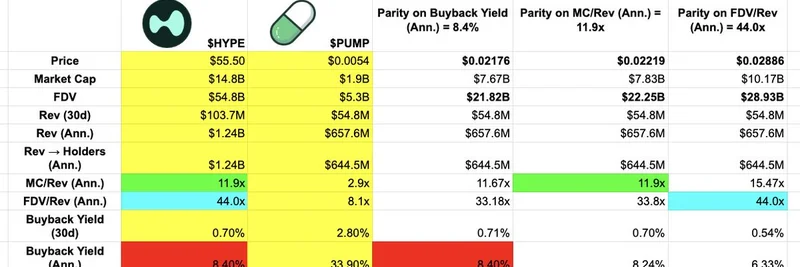

根据 Simon 的帖子,两项目大约将 100% 的收入用于回购本方代币。以最近 30 天的数据为例,Pump 每月回购接近其已解锁供应的 3%,而 Hyperliquid 大约为 0.7%。按年化计算,这意味着 Pump 可能会从流通中移除相当于当前市值 34% 的代币,相比之下 Hyperliquid 为 8.4%。

这种回购策略意义重大,因为它对代币供应形成通缩压力,如果需求保持稳定或增长,就能支撑价格上行。Simon 指出,在竞争对手难以维持交易量的情况下,Pump 已巩固其作为头部 launchpad 的地位。这种主导地位让它能够提出更宏大的愿景——不仅仅局限于 meme,从而吸引更多用户与资金。

在此基础上,Simon 的后续分析深入了相对估值。他计算了如果 $PUMP 按照 $HYPE 的倍数交易会是什么样子。举例来说,按 Hyperliquid 年化市值与收入比率 11.9x 计算,$PUMP 价格可能达到 $0.02219,使其市值升至 78.3 亿美元,FDV 达到 222.5 亿美元。若收入保持不变,这相当于当前水平的大约 4~5 倍增长。

基于 FDV/收入(44x)或回购收益率(8.4%)的其他情景,同样暗示 $PUMP 存在显著上行空间。当然,这些都是假设性的,取决于收入能否持续,但它突显了 Pump 相较于同类项目可能被低估的情况。

这条长帖也引发了一些反应,比如有用户指出收入可能“更猛地上涨”,暗示还有更大的增长潜力。也有人提出风险:如果收入枯竭怎么办?在瞬息万变的加密世界里这是个合理担忧,趋势可能在一夜之间改变。不过,Pump 在 meme 发币市场的份额为其构筑了较强的护城河。

对于关注 meme 代币的区块链从业者而言,这一分析强调了超越炒作去看基本面的重要性,比如收入分配与估值倍数。如果你在这一领域构建项目或进行投资,像 Pump.fun 这样的工具不仅有趣——它们还是严肃的收入机器。继续关注这些回购如何执行;它们可能重新定义 meme 生态系统中的价值。

想了解更多关于 meme 代币与区块链技术的见解,请访问我们的知识库 Meme Insider。你怎么看——$PUMP 会追上 $HYPE 的倍数吗?在评论区分享你的想法!