Chainlink 已悄然将自己定位为区块链世界的中枢,保护着跨数千个项目超过 $1000 亿的资产。但随着我们进入 2026 年,这个十年的基础设施布局将迎来巨大的回报。抛开把预言机仅仅视为数据供给者的旧观念——Chainlink 现在更像是全球金融的“空中交通管制”,编排从区块链到像 SWIFT 这样的传统系统的一切流程。

演进:从附属预言机到编排级巨擘

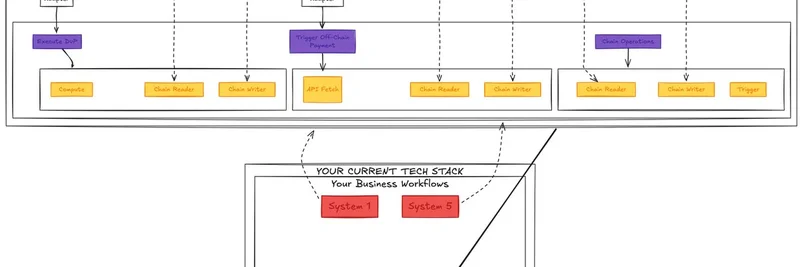

大多数人仍把 Chainlink 仅仅当作把价格数据写入区块链的预言机网络。那已经过时了。正如 @intern_cc 最近线程强调的,Chainlink 已演变为一个立于各链之上的完整平台。它就像区块链的 Java 运行时——一次构建,处处运行。

Chainlink 运行时环境(Chainlink Runtime Environment,CRE)于 2024 年 10 月推出,从根本上改变了开发流程。开发者不再先选一条链然后希望它胜出,而是从 Chainlink 出发,构建链无关的工作流,并轻松部署到多条网络。这个模块化的架构让你可以混合使用读取链、写入数据、调用 API 以及执行计算等能力,还支持零知识证明等隐私特性。

这种转变解决了机构面临的一个巨大痛点:在合规与隐私要求下管理复杂的多链交易。再也不用孤立运作——CRE 把一切协调起来。

统一标准并主导市场

Chainlink 不再只是关于数据。它统一了四项关键标准:

- 数据标准:超过 2,000 个价格喂价,并实现了大幅吞吐量提升。

- 互操作性标准(CCIP):支持 60+ 条链,已安全转移超过 $22 亿。

- 合规标准:内置策略执行引擎,甚至被纳入像 ERC-3643 这样的标准中。

- 隐私标准:像 DECO 这样的工具用于保护敏感信息。

凭借超过 $1000 亿的受保护总价值(Total Value Secured,TVS)以及在 Aave、Lido 等主要 DeFi 项目的整合,Chainlink 在 DeFi 预言机市场占据 67% 的份额。Pyth、RedStone 等竞争者在特定细分市场紧咬不放,但没有哪个能匹配 Chainlink 的整套能力。Pyth 更专注衍生品,RedStone 着重流动性质押,而 Chainlink 是唯一把数据、互操作性、隐私与合规集于一身的平台。

安全性也是一道护城河:ISO 认证、零停机记录以及先进协议使其具备机构级就绪性。

机构合作:改变游戏规则的力量

真正令人兴奋的是——机构已经全力投入。自 2016 年酝酿的 SWIFT 合作在 2025 年 11 月上线,通过 Chainlink 将 11,500+ 家银行连接到区块链。SWIFT 自身的 CIO 称其为避免押注错误链所需的“编排层”。

与 UBS、JPMorgan、DTCC 和 Euroclear 的试点正在走向生产化。例如,UBS-SWIFT 的试点在不大幅改造旧系统的情况下处理代币化基金——ISO 消息无缝触发链上动作。JPMorgan 在 2025 年 5 月与 Ondo Finance 的合作是一个先例:实现了在私链与公链间的原子结算。

这并非炒作——它们在解决真实问题,比如利用 AI 与预言机实现完美数据准确性来弥补企业动作中的 $580 亿低效问题。

代币经济学升级:LINK 2.0 的实施

批评者曾指责 LINK 的价值捕获薄弱。但情况已不同。2025 年 8 月推出的 Chainlink 储备(Chainlink Reserve)引入了来自链上费用与链下交易的回购机制。每周超过 $100 万的买回,使协议成功与代币持有者利益对齐。

总量固定为 10 亿,流通量为 7 亿。发行可控,多元化收入来源——比如 CCIP 费用、与 GMX 的收益分成,甚至私链交易——都被回流至 LINK。现在还不足以完全抵消发行,但随着合作增长,回购将逐步加码。

大局观:押注代币化金融

Chainlink 的论点很简单:它是到 2030 年规模达 $20 万亿代币化资产市场的操作系统。区块链只是数据库;Chainlink 把它们与一切其他系统相连——SWIFT、DTCC,等等。每一条新链的出现都在强化它的论据。

机构正在入场:86% 计划配置加密资产,DeFi 参与度可能增长三倍。像 MiCA 与 SEC 的监管进展也在加速这一进程。

分析师们意见一致——M31 Capital 预估 20-30 倍上行,Gartner 预测到 2030 年价格在 $48-120 之间。风险在于执行失误、竞争以及价值捕获的延迟。但凭借其护城河,Chainlink 看起来不可或缺。

最终,Chainlink 不再是“仅仅一个预言机”——它是让代币化金融成为现实的那一层。当银行在不放弃其数万亿遗留资产的情况下采用区块链时,Chainlink 那种中立且链无关的方法可能会让它成为加密世界的 AWS:默默驱动一场数万亿美元的变革。